Ten peor coche que tu vecino es un gran libro sobre finanzas personales escrito por el autor español Luis Pita.

La idea principal del libro consiste en la importancia de ahorrar una parte del dinero que ganamos. Así podremos ir poco a poco aumentando nuestro patrimonio, y ganando libertad financiera.

Luis Pita resalta que la libertad financiera no consiste en tener una vida llena de lujos, con una colección de Ferraris aparcada en la puerta de tu casa. Sin embargo, consiste en disponer de más tiempo libre para poder hacer lo que te apetezca.

Si has llegado al mundo de las finanzas porque quieres mejorar tu salud económica y trabajar para tener un futuro mejor, te recomiendo que te leas este libro.

En este artículo voy a resumir sus ideas principales, para que puedas aplicar sus enseñanzas.

Además, al final de este artículo podrás descargarte este resumen en PDF totalmente gratis. Así puedes leerlo estés donde estés

Si quieres leerte el libro puedes comprarlo en amazon aquí.

Índice

Introducción a Ten peor coche que tu vecino

El libro ten peor coche que tu vecino fue publicado por primera vez en España en el año 2012, por la editorial Lid.

Gracias a su relato ameno y a que no utiliza términos complejos ni tecnicismos, te engancha desde el inicio. Actualmente es uno de los libros de referencia sobre las finanzas personales en nuestro país.

Este libro se divide en dos partes cláramente diferenciadas.

La primera parte cuenta la historia de Horacio, una persona que le cuesta llegar a fin de mes. El protagonista sufre de los mismos problemas que la mayoría de la gente: sus gastos mensuales superan habitualmente su sueldo, tiene miedo de perder su trabajo y no poder hacer frente a sus deudas, y para colmo, su trabajo le hace infeliz.

Su vecino le hace reflexionar y plantearse otra forma de vida. Comienza a revisar sus gastos y elimina aquellos que no le hacen feliz. Invierte el dinero que ahorra, y su patrimonio va creciendo poco a poco. Esto le hace sentirse más tranquilo y mejora su calidad de vida.

Cómo lector es fácil sentirse identificado con Horacio, dado que todos tenemos (o hemos tenido) este tipo de preocupaciones.

La segunda parte del libro se centra en dar una serie de consejos para mejorar tu salud financiera. Esta es la parte más práctica, donde aprendemos hábitos que podemos aplicar para ir aumentando nuestra libertad financiera.

Es un libro con unas ideas y narrativa similares a Padre Rico Padre Pobre y El hombre más rico de Babilonia.

Yo me lo leí en el año 2019, y me motivó para trabajar en mi camino hacia la independencia financiera. La idea de que tus ingresos no dependan de tu trabajo caló hondo, y me puse manos a la obra para conseguirlo.

Consigue la libertad financiera para tener más tiempo libre

Luis Pita basa gran parte de su libro en la importancia de tener más dinero para gozar de la libertad financiera. Pero, ¿qué es la libertad financiera?

Según el escritor, la libertad financiera consiste en el número de meses que puedes vivir si dejas de trabajar. En ese punto ya no tendrías un sueldo al final de mes, por lo que para mantener tu nivel de vida tendrías que usar tus ahorros e inversiones.

Para calcularlo debes coger todo el dinero que tienes disponible, incluyendo tus inversiones. Después lo divides entre tu gasto medio mensual. Así obtienes el número de meses que podrías vivir sin trabajar.

Aquí es cuando Luis Pita nos explica que la libertad financiera no se basa en vivir en una mansión, conducir un Porsche, o irte de vacaciones a hoteles exclusivos (y muy caros). La libertad financiera consiste en tener un colchón económico que nos permita tomar decisiones basadas en nuestros intereses.

Por ejemplo: ¿si no dependieras de tu sueldo, seguirías haciendo el mismo trabajo que haces ahora? Tener tus gastos asegurados durante un tiempo te da la oportunidad de perseguir tus sueños.

Estas opciones pueden ser cambiar de sector profesional y coger un trabajo peor remunerado, montar un negocio, o simplemente pedir una reducción de jornada al 50%. O jubilarte antes de tiempo y dedicarte a viajar por el mundo.

La libertad financiera te da más libertad, y eso es lo que el autor dice que nos da la verdadera felicidad.

Los 7 principios para mejorar tus finanzas

Ahora voy a profundizar en los 7 principios que Luis Pita destaca en la segunda parte de Ten peor coche que tu vecino. Estas son las claves, paso a paso, que todo el mundo debe seguir para mejorar sus finanzas, y empezar a construir su libertad financiera.

Ten peor coche que tu vecino

Como puedes deducir, esta es la idea más importante del libro, dado que le da nombre. Tus gastos siempre deben estar por debajo de tus ingresos.

Para ello, el autor pone el ejemplo del coche de tu vecino. Esto significa que debes vivir por debajo de tus posibilidades. Si tu vecino, que gana un sueldo igual que el tuyo, tiene un coche de 20.000€, cómprate uno de 15.000€.

Esto no aplica sólo a los coches, sino a cualquier producto o servicio que consumas. Cuando vas a comprar algo, debes hacerte esta pregunta: ¿qué valor me va a aportar esto? ¿De verdad lo necesito o es simplemente consumismo?

Vivimos en una sociedad consumista, que nos empuja día y noche a gastar mucho más de lo que realmente queremos. No importa que no necesites el producto o que no te vaya a aportar nada.

El autor destaca la importancia de racionalizar las compras, asegurándonos de que realmente queremos hacerla.

Preahorra la décima parte de tu sueldo (como mínimo)

Posponer lo que nos da placer hoy para conseguir un mayor placer en el futuro requiere un gran esfuerzo. Debes de tener mucha voluntad.

Nos da un buen ejemplo con el experimento Marshmallow de la universidad de Stanford, llamado “el premio pospuesto”. Se le ofrecía a un niño una golosina, y se le decía que si esperaba 5 minutos tendría dos golosinas en lugar de una. Entonces se le dejaba sólo en la habitación durante esos 5 minutos.

¿Sabes cuantos niños fueron capaces de esperar 5 minutos para obtener el doble de golosinas? Tan sólo el 30%.

Esto te da una idea de lo difícil que es para una persona postergar sus deseos. La necesidad del ser humano de tener más y tenerlo ya es lo que nos dificulta tanto ahorrar. La solución es el preahorro.

Preahorrar consiste en crear una transferencia periódica de una parte de tu sueldo a otra cuenta (una cuenta de ahorros, por ejemplo) que no puedes tocar.

De esta forma no tienes que hacer ningún esfuerzo por ahorrar, dado que te acostumbras a tener menos dinero disponible. Si no tienes el dinero en tu cuenta del banco, no lo puedes gastar.

Es posible que los primeros meses se te haga difícil, dado que sabrás que dispones de más dinero. Pero te aseguro que en un par de meses te habrás acostumbrado a tu “nueva situación financiera”, y asumirás que eso es todo lo que puedes gastar.

Luis Pita nos recomienda pre-ahorrar al menos el 10% del sueldo. Este porcentaje dependerá de nuestra situación familiar y nuestro salario. Yo te recomiendo que revises este objetivo anualmente, para ver si puedes incrementarlo.

Ahorra tus subidas de sueldo

Ya hemos comentado que vivimos en una sociedad consumista, donde los anuncios y la publicidad nos llevan cada día a compras cosas, y no se fomenta nada la cultura del ahorro.

Por lo tanto, cuando tras meses (a veces años) de duro trabajo llega la hora de que nuestra empresa nos dé una merecida subida de sueldo, lo que hacemos es aumentar nuestros gastos.

Es muy común pensar: “con el buen sueldo que tengo debo de tener un coche mejor”. De hecho, en mi círculo cercano me lo han dicho en más de una ocasión.

La sociedad nos lo ha inculcado. Si ganas más dinero, tienes que gastar más. Punto. No hay ninguna otra alternativa posible.

Pero, si lo que quieres es engordar tu fondo de emergencias, aumentar tus inversiones y dormir más tranquilo por las noches, debes ahorrar tus subidas de sueldo. Estas subidas son la ocasión perfecta para conseguir que tu dinero crezca más rapido, dado que estás ahorrando más cada mes.

Si aumentas tus gastos a la vez que aumentan tus ingresos, entrarás en una espiral de gasto de la que te será imposible salir. Por eso hay tanta gente que gana mucho dinero que no es rica. Personas que ganan 6.000€ al mes pero que llevan un nivel de vida muy alto y no ahorran nada.

Esas personas están en una situación financiera delicada, dado que si pierden su trabajo no podrán hacer frente a sus gastos.

Romper con la tendencia natural de gasto del ser humano y con lo que nos inculca la sociedad no es fácil, pero es necesario. Tus subidas de sueldo se deben quedar en tu bolsillo.

No te endeudes

En la radio, la televisión y en internet vemos a diario anuncios sobre tarjetas de crédito, o financiación a interés 0% durante los primeros meses.

En Ten peor coche que tu vecino, el autor nos explica la importancia de evitar las deudas a toda costa. Destaca los tres grandes peligros de endeudarte:

- Gastas más de lo que necesitas

- Te cuesta más dinero dado que también pagas intereses

- Te conviertes en un esclavo del dinero, ahora trabajas para pagar tus deudas, no pagar tener más libertad

No podría estar más de acuerdo con el escritor: las deudas son nocivas y hay que evitarlas.

Luis Pita nos da ejemplos de estos tres peligros. A mí me gustó el ejemplo sobre “gastar más de lo que necesitas”.

Trata sobre cuando vas paseando y te encuentras con una tienda de Apple. Ves que hay un Mac nuevo que cuesta 1.500 euros. Te parece una barbaridad de dinero, y tu ordenador actual funciona bien, así que te dispones a seguir andando, cuando ves: “disfrútalo desde sólo 60 euros al mes”.

Entonces todo cambia. 60 euros al mes es una cantidad baja y así podrás tener un nuevo ordenador, que el tuyo tiene ya 3 años y empieza a ir lento. Entras y te compras el ordenador.

Como ves, la financiacion con deuda es un “engaño para la mente”. Hace que lo veamos con buenos ojos cuando en realidad es una pésima decisión para tus finanzas presentes y futuras.

Si tienes que endeudarte

En esta sección Luis Pita nos da una serie de consejos sobre la mejor forma de endeudarnos, si no hay más remedio.

Antes de pedir un préstamo, debemos tener claros los riesgos que conlleva. Es necesario comprender si el tipo de interés es fijo o variable, la duracion del préstamo, y el impacto que tendrá en nuestros gastos mensuales.

Para el escritor, una forma aceptable de endeudarse es pedir una hipoteca. Es muy difícil disponer del dinero necesario para pagar una casa al contado, por lo que es normal pedir un préstamo.

En este caso debemos analizar las hipotecas en profundidad, haciendo una comparativa de lo que nos ofrece dada banco.

Luis nos recomienda conseguir el menor tipo de interés anual (TAE), e intentar pagar en el menor tiempo posible. Cuando mayor sea el plazo, más intereses se llevará el banco, y menos dinero nos quedará a nosotros.

El efecto del interés compuesto en este caso juega en nuestra contra, por lo que no debemos pedir una hipoteca a 30 o 40 años.

Genera ingresos pasivos

Luis Pita nos recomienda diseñar una estrategia para obtener ingresos pasivos. Estos ingresos se han puesto muy de moda recientemente, pero, ¿qué son realmente, y cuál es la diferencia con los ingresos activos?

Los ingresos activos son los ingresos que obtienes por llevar a cabo un trabajo o servicio. Requieren que tú realices una tarea, y por lo tanto se categorizan como “activos”.

Los ingresos pasivos son aquellos en los que tú no tienes que hacer nada para obtenerlos. Es decir, ganas dinero por no hacer nada. Suena bien, ¿no?

Obviamente los ingresos pasivos no caen del cielo, siempre requieren de un trabajo o una inversión previa, para llegar al punto de ganar dinero en modo automático.

La ventaja de los ingresos pasivos es que no necesitas gastar tu tiempo ni tu esfuerzo para conseguirlos. Por lo tanto, cuanto más ingresos pasivos tengas, mayor será tu libertad financiera.

Los ricos se enfocan en obtener varias fuentes de ingresos pasivos. Ejemplos de ingresos pasivos son los dividendos que pagan las empresas a sus accionistas, las ganancias patrimoniales en la bolsa, la venta automatizada de productos por internet, o alquilar un apartamento.

En mi opinión, la inversión en fondos indexados a largo plazo es una de las mejor formas de obtener ingresos pasivos.

Elige un buen asesor financiero

El autor nos recomienda que nos lo pensemos dos veces antes de lanzarnos a invertir nuestro dinero, dado que corremos el riesgo de perderlo.

Nos aconseja que, si queremos sacarle rendimiento a nuestros ahorros y no somos inversores expertos, debemos acudir a un buen asesor financiero.

Un asesor financiero te ayuda a obtener una mayor rentabilidad con tus inversiones, pagar menos impuestos y dormir tranquilo por las noches.

Para elegirlo Luis Pita indica que debemos acudir, como mínimo, a tres entidades distintas, para tener tres propuestas. Deberemos revisar estas propuestas a fondo, y elegir la que presente las mejores condiciones para nuestra situación.

Este es el punto en el que más discrepo de este libro. Estoy totalmente de acuerdo en que no debemos lanzarnos a lo loco a invertir nuestro dinero, porque corremos el riesgo de perderlo.

Pero sí que creo que podemos formarnos en inversión aprendiendo a través de blogs, cursos, y sobre todo cogiendo experiencia invirtiendo (poco a poco, para no llevarnos sustos). Así vas aprendiendo qué es lo que funciona para ti, y lo que no. De esta forma nos ahorramos el dinero que nos cuesta un asesor financiero, y tenemos más dinero para invertir y hacer crecer nuestra cartera.

Además, hoy en día existen gestores automatizados que diseñan carteras de inversión adaptadas a tu perfil de riesgo y experiencia. Se trata de los robo advisors, que para mí son una de las mejores formas de invertir en bolsa.

Mi opinión sobre Ten peor coche que tu vecino

Ten peor coche que tu vecino es un gran libro sobre finanzas y desarrollo personal.

Es una lectura fácil y amena. Huye de términos complejos y hace que comprendamos de una manera sencilla los conceptos financieros.

Además, es un libro muy motivador. El propio autor nos explica los principios que él ha seguido para alcanzar la libertad financiera. Luis Pita comparte sus enseñanzas con nosotros para ayudarnos a mejorar nuestra economía.

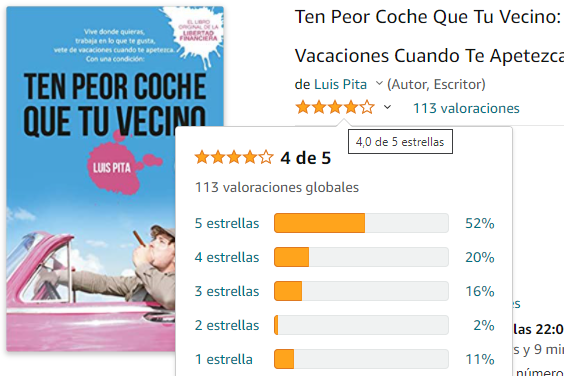

Las opiniones en Amazon son muy buenas, la mayoría de los lectores le dan 5 estrellas.

Es uno de mis libros favoritos sobre finanzas personales, junto con Piense y hágase rico, y El millonario de la puerta de al lado.

En mi opinión es una lectura obligada para todos aquellos que quieren mejorar el estado de sus finanzas, y planificar su futuro financiero.

Compra el libro de Amazon aquí.

Ahora mismo Ten peor coche que tu vecino está disponible en formato físico (tapa blanda) y en kindle (ebook), pero no cómo audiolibro.

¿Te gustaría descargar este artículo como PDF para poder leerlo donde quieras?

Aquí puedes descargar el resumen completo del libro Ten peor coche que tu vecino en PDF gratis.

Más artículos relacionados con las finanzas

Te doy la enhorabuena por llegar hasta el final de este artículo, espero que te haya gustado.

Si quieres más información sobre finanzas y desarrollo personal, te recomiendo los siguientes artículos de mi blog:

- Resumen de El pequeño libro que genera riqueza

- El último análisis de mi cartera de inversión

- Resumen de El código del dinero

- Cómo empezar a invertir en bolsa en 2021

- Resumen de El inversor inteligente

Si tienes alguna pregunta, usa la sección de comentarios. Me encantará darte una respuesta y poder ayudarte 🙂

0 comentarios