Si estás interesando en invertir en bolsa, seguro que recientemente te has topado con la palabra robo advisor, y no has entendido muy bien qué significaba.

Los robo advisors son una forma de invertir en bolsa muy reciente. De hecho, el primer robo advisor en llegar a España lo hizo en 2015. Es decir, hace 5 años estos gestores automatizados no existían en nuestro país.

Pero lo que tengo claro es que han venido para quedarse. Sus carteras de fondos indexados con bajas comisiones están ganando más y más peso en el mercado financiero español.

Imagino que ahora mismo estás un poco perdido: gestor automatizado, robo advisor, etc. Son términos que no son fáciles de comprender de primeras.

En esta guía voy a contarte todo sobre los robo advisors, sus ventajas e inconvenientes, y por qué lo considero una gran forma de empezar a invertir en bolsa.

Además, te muestro una tabla comparativa de los mejores robo advisors en España.

De hecho, yo invierto con varios robo advisors. ¿Quieres saber por qué? Vamos a ello 🙂

Índice

¿Qué es un robo advisor?

Un robo advisor es un gestor automatizado que diseña una cartera de inversión adecuada a tu perfil de riesgo y tu experiencia. Podríamos decir que se comportan como un asesor financiero virtual o robótico.

Los robo advisors son plataformas de inversión automatizadas. En lugar de tener un gestor que decida cómo invertir tu dinero, o de ser tú mismo el que elija las inversiones, el robo advisor será quien tome la decisión sobre dónde se invierte tu capital. Su gestión automatizada de carteras lo hace todo por ti, es realmente cómodo.

No te preocupes, cuando hablo de un robo advisor no me refiero a que tu dinero se vaya a poner en las manos de un robot. Detrás de los algoritmos de un robo advisor siempre hay un equipo de analistas y asesores financieros que han creado las carteras de inversión para sus clientes.

En función de la tolerancia al riesgo y el nivel de conocimientos que tenga cada cliente, se le asignará una cartera de inversión. Por ejemplo, una persona que tenga un gran apetito para el riesgo tendrá un cartera con mayor rentabilidad y volatilidad.

En mi opinión los roboadvisors son una gran opción para alguien que quiere invertir sin dedicar tiempo.

Es una estrategia de inversión en fondos indexados cómoda y sencilla. Por si esto no fuera poco, son una gran alternativa a la banca tradicional, ofreciendo unas comisiones hasta un 85% más bajas.

¿Por qué invierto yo con robo advisors?

Los roboadvisors son una forma muy cómoda de invertir tu dinero y obtener una buena rentabilidad a muy largo plazo.

El equipo financiero del robo advisor ha elegido los mejores fondos indexados para sus carteras, que siguen a las economías más importantes del mundo, como Estados Unidos, Japón y Europa. Además, el robo advisor selecciona fondos indexados con comisiones más bajas, por lo que el coste final para ti es pequeño.

El tipo de inversión que siguen los robo advisors es una gestión pasiva, al contrario de la gestión activa de los fondos de inversión que todos conocemos. Si quieres entender la diferencia entre gestión activa y pasiva, te lo cuento aquí.

Yo tengo mi plan de pensiones con dos robo advisors, Inbestme e Indexa Capital. Estos ofrecen planes de pensiones con unos gastos mínimos y buenas perspectivas de rendimiento, al estar indexados a las economías más fuertes.

Sus carteras indexadas son una bendición para los principiantes, dado que reducen mucho los riesgos de tomar una mala decisión.

Vamos a ver sus ventajas y desventajas en detalle, para que puedas entender por qué me gustan tanto los robo advisors.

Ventajas

- Son muy cómodos – Es una forma de inversión que no requiere ningún trabajo por tu parte

- Las comisiones son bajas – Sobre todo comparadas con los fondos de inversión tradicionales

- Reduces el riesgo de perder tu capital – El roboadvisor diseña tu cartera con fondos indexados a las grandes economías del planeta

- Es un método de inversión sencillo – No tienes que crear tu propia cartera ni gestionarla, y además las plataformas son fáciles de usar e intuitivas

- Automatizas tu inversión – No hace falta que estés pendiente de tus inversiones. El propio robo advisor re-balanceará tu cartera cuando sea necesario, en función de la estrategia definida

- Son seguras – Estas plataformas de inversión están autorizadas y supervisadas por la CNMV, lo que te protege en el improbable caso de fraude

- Optimizan la fiscalidad – Algunos robo advisors retrasan el pago de impuestos gracias a los reajustes de las carteras

Especial mención merecen sus bajas comisiones, dado que suponen un gran ahorro para sus clientes. Por ejemplo, las comisiones de Indexa Capital son un 86% más bajas que las de los fondos de inversión de los bancos.

En mi opinión todas estas ventajas convierten a los robo advisors en una fantástica opción para invertir en bolsa.

Desventajas

- No puedes elegir la composición de tu cartera ni modificarla – En función de las respuestas que des en el test de inversor, el robo advisor te asignará una cartera que está pensada para tu experiencia en inversión y tolerancia al riesgo

- Los costes son más altos que si inviertes por tu cuenta en fondos indexados – Los robo advisors cobran una comisión por sus servicios, lo que aumenta las comisiones totales que pagas

- Es tan sencillo que puede resultar aburrido – Es importante entender que el objetivo de la inversión no es que sea divertida, sino que ganes dinero. Cuanto mejor sea tu rentabilidad, más dinero ganarás

Si eres un inversor activo y te gusta tener un control total sobre tu cartera, quizá te convenga diseñar tu propia cartera de fondos indexados.

Tendrás más control y pagarás comisiones más bajas, pero asumirás un riesgo mayor y tendrás que monitorizar tu cartera regularmente.

Como todo en esta vida, tiene sus cosas buenas y sus cosas malas. Analizando los pros y los contras puedes averiguar la estrategia que más te conviene.

Y si aún no lo tienes claro, puedes probar ambos métodos (robo advisor y cartera propia) y ver cuál te gusta más.

Cómo elegir el mejor robo advisor para ti

Una vez que te has decidido a invertir en un robo advisor, llega la hora de elegir cuál es el más adecuado para ti.

La verdad es que los robo advisors más importantes de España tienen muchos puntos en común. La mayoría ofrece carteras de inversión y planes de pensiones basados en fondos indexados.

Las principales diferencias vienen en las comisiones que te cobran, su mínimo de inversión, y los ETFs y fondos indexados que eligen cada uno.

Los principales robo advisors de España son Inbestme, Indexa Capital, Finizens, Myinvestor y Finanbest.

A continuación te muestro una tabla comparativa con un ranking de estos robo advisors, resaltando sus principales características y sus promociones.

Si haces click en el botón “Accede a la promoción“, accederás a la web de cada robo advisor con mi promoción y tu regalo ya activados.

| Robo advisor | Promoción | Más información | Características principales | Mínimo de inversión |

|---|---|---|---|---|

| 15.000€ sin comisión* | Fondos indexados y ETFs 11 carteras Comisión media: 0,62% | 1.000€ | |

| 10.000€ sin comisión* | Fondos indexados 10 carteras Comisión media: 0,62% | 3.000€ | |

| Fondos indexados 5 carteras Comisión media: 0,42% | 150€ | |||

| 12.000€ sin comisión* | Fondos indexados 5 carteras Comisión media: 0,60% | 1.000€ |

*Sin comisión de gestión durante el primer año

Como puedes observar en esta tabla, cada robo advisor tiene unas características determinadas que lo diferencian del resto. En función de tu estilo de inversión y tus circunstancias te gustará más uno u otro.

Hay otros robo advisors importantes en España, como popcoin (el robo advisor de Bankinter) y el robo advisor de Open bank, aunque su cuota de mercado es inferior a la de los 4 de la tabla.

Yo invierto mi dinero con dos robo advisors: Inbestme e Indexa Capital. A continuación vamos a ver un resumen con más información de las características de estos dos robo advisors.

Inbestme

Inbestme es uno de los robo advisors más importantes de España. Fue fundado en 2017 por Jordi Mercader, y desde entonces no ha parado de crecer.

Destaca su optimización fiscal, su baja inversión mínima y su promoción de bienvenida, donde te regala 50€ + su comisión de gestión durante el primer año.

Vamos a ver sus principales carteras:

- Fondos indexados: cartera 100% indexada con una distribución de activos diseñada para que se comporte bien a largo plazo. Su mínimo de inversión es de 1.000€. Su comisión máxima es 0,76%.

Hace poco han lanzado sus carteras ISR, basadas en una inversión socialmente responsable. En mi opinión este es un punto muy positivo, y además han obtenido las mejores rentabilidades desde su creación

- Strategic ETF: cartera 100% indexada. Esta es la cartera de ETFs más importante de Inbestme. Estas carteras también invierten en el sector inmobiliario y el oro. Su mínimo de inversión es de 5.000€. Su comisión máxima es 0,84%

- Dynamic ETF: cartera indexada que está pensada para adaptarse a la situación del mercado. Su objetivo es reducir la exposición al riesgo cuando la tendencia del mercado se vuelve negativa, y aumentar la exposición cuando la bolsa sube. Su mínimo de inversión es de 10.000€, y su comisión máxima es 0,94%

- Advanced ETF: cartera indexada con dos tipos de inversión: ISR (carteras socialmente responsable) y Value (inversión en empresas con características value). Su mínimo de inversión es de 15.000€, y su comisión máxima de 1,07%

- Planes de pensiones: Inbestme te permite crear un plan de pensiones indexado. Su mínimo de inversión es tan sólo de 250€, y su comisión es de 0,86%. Yo tengo un plan de pensiones con ellos, y estoy muy contento

Inbestme te hace un test de inversor para acceder a una de sus 11 carteras de inversión, en función de tu perfil y tolerancia al riesgo.

Si quieres empezar en invertir con Inbestme haz click aquí, y accede a su promoción de 50€ + su comisión de gestión durante el primer año (en los primeros 10.000€). El proceso de darse de alta es muy sencillo, completamente online.

En mi opinión esta es una gran oferta para las personas que quieren invertir en bolsa a través de un robo advisor.

Un ejemplo de los buenos resultados de Inbestme es que en 2019 la cartera 10 de fondos indexados obtuvo un 24% de rentabilidad. Es cierto que 2019 fue un buen año para las bolsas, pero aún así son unos resultados espectaculares.

Indexa Capital

Indexa Capital es el primer robo advisor que aterrizó en España. Fue fundado en el año 2015 por Unai Asenjo, y en la actualidad cuenta con 25.000 clientes y gestiona más de 600 millones de euros.

Indexa Capital destaca por ser el robo advisor líder en España, y sus comisiones son algo más bajas que las de Inbestme.

Vamos a ver sus principales carteras:

- Fondos de inversión indexados: sus carteras 100% indexadas, este es el producto estrella de Indexa Capital. Invierten en ETFs de Vanguard, que siguen a las principales economías mundiales y tienen unas comisiones muy bajas. Su inversión mínima es de 3.000€ y su comisión máxima es 0,70%. Para custodiar tus activos puedes elegir entre Cecabank e Inversis banco

- Plan de pensiones: sus planes de pensiones 100% indexados. Su composición es muy similar a las carteras de fondos, pero además tienen las bonificaciones fiscales de los planes de pensiones.

Su inversión mínima son 3.000€ y su comisión es de 0,70%. Caser Seguros y Cecabank custodian tus planes.

Aquí también tengo un plan de pensiones, y estoy satisfecho con ellos.

Indexa también te hace un test para averiguar tu perfil de inversor y asignarte una de sus 10 carteras de fondos indexados, en función de tu aversión al riesgo y circunstancias.

Si quieres empezar en invertir con Indexa Capital haz click aquí, y accede a su promoción con la que te ahorras su comisión de gestión durante el primer año (en los primeros 10.000€). El proceso de darse de alta es online y muy sencillo.

Cómo empezar a invertir con un robo advisor

Me alegra decirte que ya conoces las ventajas y desventajas de invertir con robo advisors, y cuáles son los mejores robo advisor de España.

Ahora voy a enseñarte los pasos que tienes que seguir para empezar a invertir con un robo advisor

1- Elegir el robo advisor

Acabamos de ver que cada roboadvisor te ofrece diferentes productos. Lo primero es decidir si quieres tener una cartera de fondos indexados o ETFs. Si quieres entender las diferencias entre los fondos indexados y los ETFs, te lo explico aquí.

También puedes elegir entre carteras indexadas a las principales economías del mundo, o ETFs que sigan a un activo más determinado (sector inmobiliario, oro).

Las comisiones son muy parecidas, en la tabla de arriba puedes ver las diferencias. Y también es importante revisar el mínimo de inversión, ya que según el robo advisor y el producto, varía desde 250€ hasta 15.000€.

2- Realizar el test de inversor

Una vez que has elegido el robo advisor con el que vas a invertir, el siguiente paso es hacer el test de inversor.

En el test encontrarás preguntas sobre tu edad, tu patrimonio actual, tu tolerancia al riesgo, tu experiencia de inversión y tus ingresos.

Es importante que prestes atención a las preguntas y no hagas el test a la ligera. Las respuestas que des determinarán tu perfil de inversor, y por lo tanto el nivel de riesgo de tu cartera. Es la forma que tiene el robo advisor de averiguar si eres un inversor conservador o con alta tolerancia al riesgo.

3- Analizar tu cartera de inversión

Cuando completas el test el robo advisor te presentará en la pantalla tu cartera. Este es el momento para revisar si el plan de inversión diseñado por gestor automatizado se adapta a tus expectativas.

En este paso lo más importante es revisar el grado de riesgo de tu cartera.

El riesgo estará determinado por el porcentaje de renta variable (acciones) y renta fija (bonos) de tu cartera. Cuanto más alto sea el porcentaje de renta variable, más riesgo estarás asumiendo, y viceversa.

El nivel de riesgo está asociado con la volatilidad de la cartera. Esto significa cuánto puede variar el valor de tus inversiones. La renta variable sufre variaciones más bruscas que la renta fija.

En mi caso, yo prefiero el máximo riesgo, dado que busco obtener la mayor rentabilidad. Invierto a largo plazo y sé que, aunque la volatilidad de mi cartera sea mayor, al cabo de los años la rentabilidad que obtendré será mejor que si opto por una cartera más conservadora.

Pregúntate cómo de cómodo estás con la volatilidad de tu cartera, y así hallarás el riesgo que quieres asumir.

Otro aspecto que conviene revisar es la diversificación de la cartera. Los robo advisors tienen carteras diversificadas en muchos países, pero está bien asegurarte de que es así.

Por último, me gustaría destacar que es importante sentirte cómodo con tu cartera. De no ser así, cuando las bolsa sufra un bajón será más probable que cometas el error de vender en el peor momento posible.

Una gran ventaja de los robo advisors es que si no te gusta la cartera asignada, siempre puedes cambiar tu perfil de inversor o volver a hacer el test. Esto lo puedes hacer también cuando tienes dinero invertido, y el robo advisor se encargará de llevar a cabo los ajustes adecuados.

4 – Crear una cuenta

Tras haber completado el test de inversor y comprobar que estas contento con la cartera que se te ha asignado, el siguiente paso es crear una cuenta.

El proceso de crear una cuenta varía de un robo advisor a otro. En algunos robo advisors puedes hacer todos los trámites online y es muy cómodo, mientras que en otros tienes que imprimir y rellenar una documentación, y un mensajero vendrá a buscarla.

En cualquier caso contratar tu robo advisor es un proceso sencillo. Yo te recomiendo los robo advisors Inbestme e Indexa Capital que te permiten hacer todos los trámites online.

5- Ingresar el dinero

En este punto la cosa empieza a ponerse interesante, ya tienes la cuenta creada y estás listo para empezar a invertir, sólo falta un pequeño detalle: el dinero 🙂

Por supuesto, para empezar a invertir en un robo advisor necesitas ingresar dinero. Este ingreso suele hacerse a través de transferencia bancaria o una domiciliación bancaria.

Debes tener en cuenta la cantidad mínima inicial necesaria para tu cartera de inversión (échale un vistazo a la tabla de arriba). Esta puede ir desde los 250€ hasta los 15.000€. Como ves, las cantidades son muy diferentes, por lo que es importante elegir un robo advisor y cartera de inversión acorde al capital que estás dispuesto a invertir.

Una vez el robo advisor reciba tu dinero, comprará los activos correspondientes a tu plan de inversión. Además del primer ingreso, los robo advisors te permiten hacer una aportación periódica. Esto consiste en establecer una cantidad de dinero que se ingresará automáticamente todos los meses.

Esta es una forma sencilla y cómoda de invertir en bolsa. Yo recomiendo invertir la misma cantidad de dinero todos los meses. Esta estrategia se conoce como Dollar Cost Averaging, y es en mi opinión la mejor forma de invertir en la bolsa.

Una última recomendación respecto a tu inversión inicial, es que no inviertas todo el dinero de golpe. Por ejemplo, si vas a invertir 24.000€, puedes repartirlos en pagos de 1.000€ a lo largo de 2 años. El criterio final depende de ti.

Esto es mucho mejor psicológicamente, dado que será más facil de asimilar si la bolsa baja. Creéme que si es la primera vez que inviertes en bolsa, metes 24.000€ y la bolsa baja un 30% por una crisis económica, no va a ser fácil de digerir.

¿Te quedan dudas? – Te las resuelvo

¿Es seguro invertir con un robo advisor?

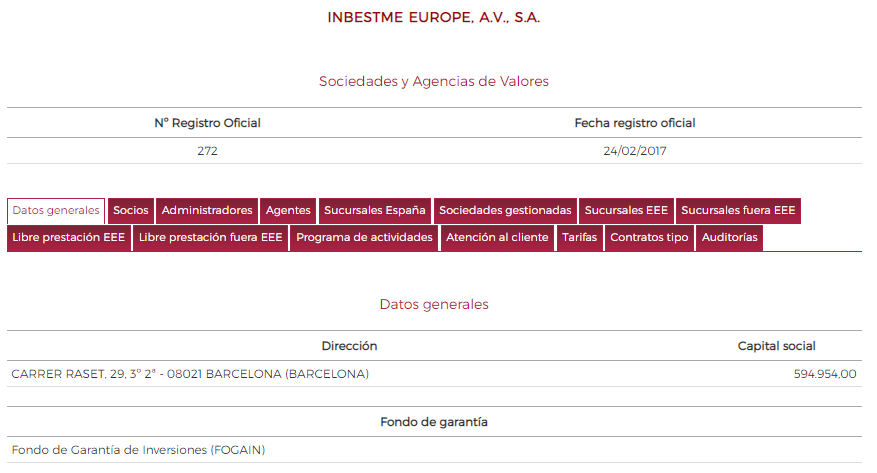

Cuando inviertes es importante tener la seguridad de que tu dinero está en “buenas manos”. Todos los robo advisors de los que he hablado en este artículo están registrados en la Comisión Nacional del Mercado de Valores (CNMV) y cubiertos por el Fondo de Garantía de Inversiones (FOGAIN).

La CNMV es la institución oficial que supervisa las actividades de las plataformas de inversión y regula su funcionamiento. El FOGAIN es un fondo que protege a los inversores en caso de que sus activos no puedan recuperarse.

En el improbable caso de fraude, el FOGAIN garantiza hasta 100.000€ por inversor y cuenta. Yo te recomiendo invertir siempre en plataformas de inversión reguladas por la CNMV.

En la página oficial de la CNMV puedes buscar una plataforma para confirmar si está autorizada, y por lo tanto es seguro invertir en ella.

Sin embargo, el hecho de que tus inversiones estén protegidas ante un fraude no significa que su valor no pueda bajar (más en la sección “Está asegurada la rentabilidad?“).

¿Puedo sacar mi dinero siempre que quiera?

Si, por supuesto. Siempre que quieras vender tus inversiones y sacar el dinero que tengas invertido, podrás hacerlo.

Es tan sencillo como conectarte a tu cuenta personal del robo advisor, y dar la instrucción de venta. En unos pocos días tendrás el dinero en tu cuenta del banco.

La única excepción es si inviertes en planes de pensiones, dado que estos tienen unas condiciones particulares para poder retirar el dinero. Si te interesa aprender cómo rescatar tu plan de pensiones, haz click en el enlace.

La recomendación que te doy yo es que no inviertas dinero que vayas a necesitar en los próximos 5 años. La bolsa sube y baja, y puede que cuando necesites sacar el dinero el precio de tus inversiones haya bajado y no sea un buen momento.

¿Debo invertir todo el dinero de golpe o poco a poco?

Esta es una pregunta muy personal y depende de cada uno. A continuación voy a darte mis recomendaciones:

- Invierte regularmente la misma cantidad de dinero

Como ya te he comentado en la sección “Ingresar el dinero”, en mi opinión la mejor estrategia consiste en invertir periodicamente la misma cantidad.

Es decir, si tu idea es ahorrar 300€ al mes e invertirlos, es mejor que los vayas invirtiendo todos los meses en lugar de esperar un año e invertir 3.600€.

- Distribuye tu inversión inicial a lo largo de 1 o 2 años

Si dispones de una cantidad importante que quieres invertir, te recomiendo que la dividas en pagos regulares a lo largo de un periodo largo, como 2 años. Así evitarás invertir mucho dinero justo antes de que haya una gran bajada en el precio de la bolsa.

Desde el punto de vista psicológico, es mucho más facil ver cómo una pequeña parte de tu capital se reduce, que empezar a invertir y ver una bajada del 25%, por ejemplo.

¿Es ahora un buen momento para invertir?

Esta es una pregunta que nos hacemos todos cuando empezamos a invertir en bolsa. A todos nos gustaría invertir en el mejor momento posible, justo cuando la bolsa ha bajado mucho y va a empezar a subir, para obtener la máxima rentabilidad.

Lamentablemente esto no es posible, la bolsa no funciona así. Intentar invertir en el mejor momento posible es hacer market timing, y eso es muy peligroso.

“Nadie, absolutamente nadie, ni siquiera yo, es capaz de prever lo que va a pasar con el precio de las acciones a corto plazo”

Warren Buffett

Cuando el señor Warren Buffett, que ha ganado 80.000 millones de euros en la bolsa, nos dice que es imposible saber lo que va a hacer la bolsa mañana, es importante escucharle.

En mi opinión, el mejor momento para empezar a invertir fue ayer, y el segundo mejor momento es hoy. Da igual que la bolsa haya subido o bajado mucho recientemente.

Lo importante es invertir regularmente y siempre a largo plazo, dado que así es más probable que podamos beneficiarnos de la tendencia alcista de la bolsa y obtener una buena rentabilidad.

¿Está asegurada la rentabilidad?

Es importante que entiendas que cuando inviertes tu dinero con un robo advisor nunca tienes asegurada la rentabilidad en tu inversión.

Por ejemplo: el índice S&P500 ha obtenido una rentabilidad anualizada del 10% en los últimos 100 años. Pero no ha subido un 10% cada año. Unos años ha subido un 30% y otros ha bajado un 20%.

Las inversiones en bolsa tienen siempre un riesgo de perder parte del capital, sobre todo si no eres consciente de estos riesgos. Por eso es importante entender cómo funciona la bolsa, invertir poco a poco e ir ganando experiencia.

En la inversión en bolsa, nuestro mayor enemigo somos habitualmente nosotros mismos. Las emociones y la psicología juegan un papel muy importante, por lo que debemos ser conscientes de los riesgos, y entender que los beneficios vienen siempre a largo plazo.

Consideraciones finales

Desde el equipo de Tofinancialfreedom te recomendamos invertir con un robo advisor. Nos parece una forma de invertir en las grandes economías del mundo con unas comisiones muy bajas.

En nuestra opinión los robo advisors y la gestión pasiva han llegado para quedarse. Por ejemplo: en Estados Unidos la gestión pasiva ha experimentado un crecimiento enorme en los últimos años y actualmente representa más del 50% de las inversiones en bolsa.

En España estamos aún en el 3%, pero ese porcentaje está subiendo rápidamente.

Me gustaría indicar que algunos de los enlaces del artículo son de afiliación, es decir, si te registras a través de esos enlaces se te aplicará la promoción y a mi me darán una comisión, sin ningún coste adicional para ti.

Si inviertes a través de esos enlaces es una gran manera de ayudarme a desarrollar el trabajo de este blog y crear artículos como este 🙂

Más artículos relacionados con la bolsa

Si quieres seguir aprendiendo sobre invertir en bolsa, te recomiendo los siguientes artículos de mi página web:

- Inbestme, la mejor forma de empezar a invertir

- Guía de Fondos indexados

- Indexa Capital, el robo advisor líder en España

- El último análisis de mi cartera de inversión

Cualquier duda o pregunta que tengas, no dudes en usar la sección de comentarios para preguntarme. Te responderé encantado.

4 comentarios

Cristina · 6 diciembre, 2021 a las 12:31

Hola Gonzalo! Muchas gracias por tu blog, llevo 2 días empapándome y ya empiezo a entender un poco gracias a ti. Empiezo, no desde cero, sino desde “menos 0” 🙂 Lo único que me preocupa es a qué empresas estoy apoyando con mi cartera de inversión. No quiero participar en nada que tenga que ver con empresas no sostenibles o con poca o ninguna ética social y por lo que leo, con los robo advisors no puedes elegir la cartera. Me gustaría comenzar con MyInvestor, sabes si ellos al igual que Inbestme tienen carteras basadas en una inversión socialmente responsable??

Muchas gracias!

Gonzalo Candela · 6 diciembre, 2021 a las 16:13

Hola Cristina,

Me alegra saber que estás aprendiendo con mi blog. Si empiezas desde 0, yo suelo recomendar comenzar con un robo advisor, dado que ellos preparan una cartera de inversión adaptada a tu perfil de inversor.

Inbestme es un robo advisor que tiene carteras formadas por fondos socialmente responsables (ISR), como has mencionado.

Myinvestor te ofrece la posibilidad de crear tu propia cartera (tú eliges los fondos) de fondos indexados socialmente responsables. Puedes filtrar por ellos en los filtros avanzados del buscador de fondos.

Te dejo el enlace para registrarte en Myinvestor:

https://invertirconcabeza.com/Registro/Myinvestor

Si usas mi enlace para registrarte yo me llevaré una comisión, sin ningún coste adicional para ti. Es una excelente forma de ayudarme a seguir desarrollando mi trabajo.

Cualquier duda me comentas.

Un saludo,

Gonzalo

Jose · 14 agosto, 2022 a las 11:28

¿Sabes como se puede ver el porcentaje de acciones de los fondos indexados que están prestadas? He estado investigando y no veo en la mayoría de ellos las cantidades prestadas. Esto es importante, porque si el fondo indexado es sintético, tienes el riesgo de perder el 100% de tu inversión sin poder recuperarlo. Si el fondo es de réplica física, tienes la posibilidad de perder el 100% de lo prestado.

Gonzalo Candela · 14 agosto, 2022 a las 13:46

Hola Jose,

Esa es una pregunta muy buena. La verdad es que la cantidad de activos que el fondo indexado presta no se especifica en el Key Investor Information Document (KIID).

Es un tema en el que tengo que profundizar, pero por lo que veo depende de cada gestor de fondos y de la normativa que aplique a cada país.

Por ejemplo aquí Blackrock indica que ellos prestan un máximo del 33% de los activos del fondo:

https://www.blackrock.com/us/individual/literature/brochure/us-retail-securities-lending-brochure.pdf

Efectivamente prestar los activos implica un riesgo (que el receptor de los activos quiebre y no sea capaz de devolverlos). Por eso es muy importante invertir con plataformas reguladas por la CNMV y protegidas por el FOGAIN. En ese caso, si sucediera esto, tus inversiones estarían protegidas hasta 100.000 euros por inversor y cuenta.

Cualquier duda me comentas.

un saludo,

Gonzalo