Antes de comenzar con mi análisis de Estateguru, te voy a contar brevemente cómo empecé a invertir en Crowdlending.

Si no sabes lo que es Crowdlending, te lo explico bien en mi guía para invertir en Crowdlending.

Mi primer contacto con Crowdlending fue a finales de diciembre de 2018. Estaba un poco aburrido durante las navidades y estaba buscando nuevos productos de inversión. La reciente bajada de la bolsa me había asustado un poco, y quería explorar otras opciones.

Empecé a leer sobre Crowdfunding inmobiliario (en inglés real estate crowdfunding), y el 5-7% de interés que prometían dar me llamó la atención.

Yo siempre había pensado que para invertir en el sector inmobiliario tenía que comprar una casa, y no quería meterme en tanto lio, ni tenía suficiente dinero.

La idea de invertir en el sector inmobiliario sin la necesidad de comprar una casa hizo que se me encendiera una bombilla. ¿Era realmente posible?

Pasé un par de días leyendo sobre el tema, explorando el concepto, examinando algunas empresas. Las primeras empresas que encontré requerían una inversión mínima de 50.000 euros, y eso no era una opción para mí. Entonces encontré Estateguru, donde la inversión mínima es 50 euros, y aquí comenzó mi viaje en Crowdlending.

Índice

¿Qué es Estateguru?

Es una empresa de Crowdlending que te permite invertir en préstamos asegurados por propiedades en toda Europa. Es una de las empresas líderes del sector en Europa.

Mucha gente considera Estateguru una plataforma de crowdfunding inmobiliario, dado que la mayoría de sus préstamos se centran en operaciones relacionadas con el sector inmobiliario, como comprar un edificio para reformarlo y luego venderlo.

Estríctamente hablando no es una plataforma de crowdfunding inmobiliario, sino una plataforma de Crowdlending inmobiliario. Esto se debe a que sus préstamos siempre tienen un plazo e interés fijo, algo que no ocurre en el Crowdfunding inmobiliario.

A mí me gusta definilar como una mezcla, una plataforma p2p de crowdfunding inmobiliario 🙂

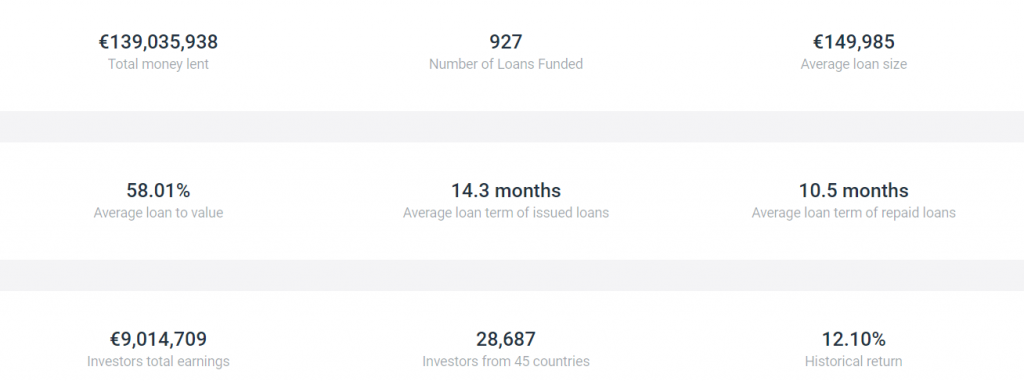

Se fundó en Estonia en 2014, y tienen una trayectoria impresionante. En el momento de escribir este post, 927 préstamos han sido financiados, 139 millones de euros han sido prestados, y los inversores han ganado 9 millones de euros, con un rendimiento histórico del 12.10%.

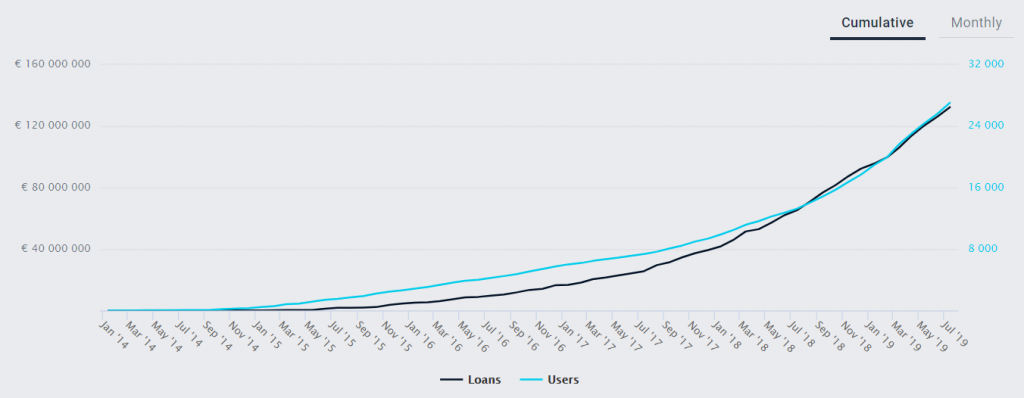

La cantidad de dinero prestado y los usuarios está creciendo exponencialmente, lo que demuestra lo bien que lo están haciendo

Sus proyectos se encuentran mayoritariamente en los países bálticos, principalmente en Estonia, Lituania y Letonia.

La plataforma te da una gran cantidad de información, tanto de los préstamos en los que has invertido, como de todos los préstamos que se han financiado en Estateguru desde su fundación. Esto te ayuda a hacerte una idea de cuánto riesgo estás tomando y cómo de bien (o mal) lo está haciendo Estateguru.

¿Cómo funciona EstateGuru?

Estateguru es una plataforma de Crowdlending que te permite invertir en préstamos de empresas.

Su plataforma es muy intuitiva, por lo que te será muy fácil encontrar lo que estés buscando.

El modelo de negocio de Estateguru es sencillo. Se basa en cobrarle una comisión a los prestatarios por recibir el dinero. Es decir, a las empresas que piden el préstamo a Estateguru.

Por lo tanto, las empresas reciben la financiación necesaria para poder desarrollar sus proyectos de negocio y ganar dinero.

Como contrapartida, las empresas tienen que pagar una comisión por recibir este dinero, que se añade al tipo de interés acordado con Estateguru.

La rentabilidad ofrecida por los préstamos de Estateguru suele encontrarse en el rango del 9% al 11%. En nuestra opinión, esta plataforma ofrece un gran rendimiento.

El coste total para el prestatario es esta rentabilidad más la comisión que aplica Estateguru. Esta comisión es totalmente transparente para el inversor, dado que la asume el prestatario por completo.

Su coste varía en función del tipo de préstamo y las garantías aportadas por la empresa.

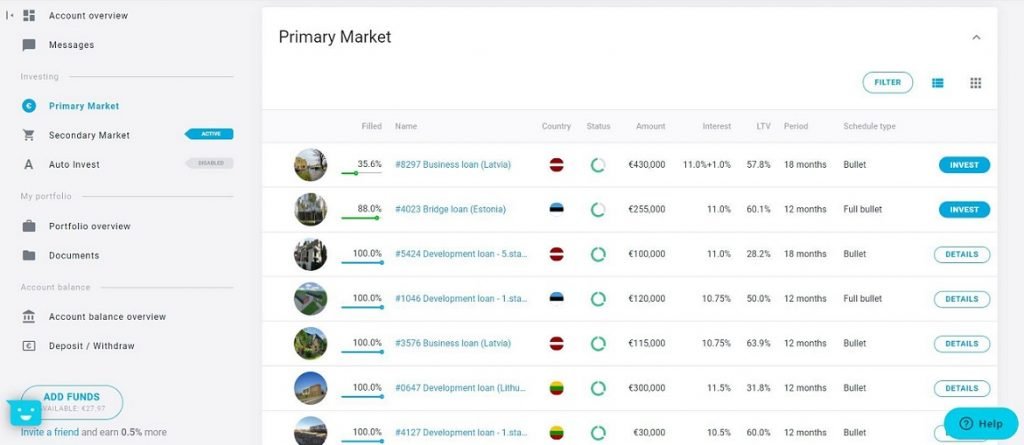

El funcionamiento de la plataforma es excelente. Nada más abrir tu cuenta accedes al menú principal, donde puedes ver el mercado principal, el mercado secundario, el estado de tu cartera y más opciones.

Comenzar a invertir en préstamos es realmente sencillo. Dentro del mercado principal podrás ver todos los préstamos que están activos en este momento.

La plataforma te muestra el listado de préstamos con la información más relevante. Esta información incluye el porcentaje de financiación del préstamo, el país donde se va a desarrollar el proyecto, la rentabilidad ofrecida y la duración acordada, entre otras cosas.

El inversor puede en este momento decidir qué préstamo se adapta mejor a sus características. Además, cada préstamo suele tener una hipoteca como garantía, lo que reduce el riesgo para el inversor.

Ventajas de EstateGuru P2P

Esta plataforma cuenta con varias ventajas que la convierten en una de las mejores plataformas de crowdlending del mercado europeo

Ahora vamos a ver sus principales ventajas:

- Bajas comisiones: el inversor no tendrá que pagar ninguna comisión por abrir la cuenta, invertir en préstamos o por el mantenimiento de sus activos. Estas son unas condiciones muy ventajosas para aquellos que están buscando sacarle rentabilidad a su dinero

- Usabilidad: la plataforma de Estateguru es muy intuitiva y fácil de usar. Elegir los préstamos en los que quieres invertir es muy sencillo, no te llevará más de 10 minutos. Su equipo se ha esforzado por hacer una plataforma interactiva para el usuario

- Auto invest: esta es una de sus grandes ventajas. La funcionalidad Auto invest te permite configurar las características de los préstamos en los que quieres invertir, así como la cantidad de dinero a invertir por préstamo. De esta forma no tienes que estar conectándote cada semana para invertir el dinero que se va generando con los préstamos.

Una vez hayas configurado y activado auto invest, ya no tienes que volver a conectarte a la plataforma. Simplemente, tendrás que transferir dinero a Estateguru, y auto invest se encargará de invertirlo, siguiendo tus criterios seleccionados - Transparencia: la plataforma tiene un apartado donde puedes consultar todo tipo de estadísticas. El volumen de dinero financiado, la rentabilidad media obtenida anualmente, el número de préstamos emitidos y la duración media de los préstamos, entre otras muchas métricas.

Esto le permite al inversor comprender mejor cómo funciona la plataforma. Además, datos como la rentabilidad y la duración media te dan una idea sobre lo que puedes esperar de tus inversiones

- Largo recorrido: Estateguru fue fundada en el año 2014. En sus 7 años de vida ha experimentado un gran crecimiento, pasando de gestionar un volumen de 4 millones de euros en el 2015, a un total de 191 millones de euros en el 2021. Este extraordinario crecimiento se debe a su gestión eficiente y su buen hacer

La lista de ventajas podría seguir, pero, para no eternizarnos, vamos a parar aquí.

Desventajas de EstateGuru P2P

Después de enumerar sus ventajas, ahora vamos a pasar a ver las desventajas de esta plataforma, que también las tiene.

- Ausencia de regulación financiera: no existe una regulación oficial que proteja al inversor en un hipotético caso de fraude. Esta es, en nuestra opinión, la principal desventaja de invertir en Crowdlending. Es importante señalar que no aplica específicamente a Estateguru, sino a todo el sector Crowdlending.

Si existiera un organismo oficial que regulase a las plataformas de crowdlending, existiría un mayor nivel de seguridad. Es decir, un menor riesgo de perder tu capital.

Ya ha habido casos de plataformas que han resultado ser un fraude, como Kuetzal y Envestio. En estos casos los inversores han perdido todo su dinero. Si hubiera existido una regulación financiera, estos casos probablemente no se hubieran producido. Y, aunque hubieran ocurrido, los inversores tendrían una parte de sus inversiones protegidas por los organismos reguladores - Comisión de venta en el mercado secundario: si bien Estateguru destaca por aplicar una política de 0 comisiones para sus inversores en el mercado principal, desafortunadamente no podemos decir lo mismo del mercado secundario.

Cuando un inversor quiere vender un préstamo en el mercado secundario, la plataforma le cobra un 2% del importe invertido. Este cargo se aplica al vendedor, por lo que el comprador no tiene comisiones por invertir en préstamos del mercado secundario

- Comisión de retirada: la plataforma te cobra una comisión de 1 euro por cada retirada de dinero que hagas. Es decir, si transfieres dinero desde Estateguru a tu cuenta bancaria, se te aplicará 1 euro de comisión.

Por este motivo nosotros recomendamos no hacer retiradas de cantidades pequeñas, como 50€. Si puedes esperar, es mejor tener una cantidad más grande, para que el coste relativo sea menor

¿Cómo invertir en Estateguru?

Empezar a invertir en Estateguru es muy fácil. Te voy a explicar paso a paso cómo crear una cuenta en Estateguru:

- Regístrate en la plataforma a través de este link (obtendrás un 1% de bonus en tus inversiones durante 90 dias)

- Introduce tu email y dirección

- Introduce la cuenta bancaria que quieres usar para meter y sacar dinero en Estateguru

- Sube tu DNI/pasaporte

- Espera 24-48 horas para que verifiquen tu información

Una vez el equipo de Estateguru ha verificado tu información, ya puedes empezar a realizar tus primeras inversiones inmobiliarias 🙂

Si haces click en el menu “Primary Market”, verás los préstamos que estan activos. Haz click en “Invest”, y ya puedes invertir en p2p crowdfunding inmobiliario 🙂

Si tienes dudas y quieres obtener más información, en la sección de preguntas frequentes (FAQ) encontrarás las respuestas.

¿Quién puede invertir en EstateGuru?

Los requisitos para poder invertir en Estateguru son muy sencillos:

- Tener más de 18 años

- Disponer de una cuenta bancaria en Europa

Tan simple como eso. En el caso de los residentes en España, solo necesitan contar con la mayoría de edad y una cuenta bancaria para poder empezar a invertir en la plataforma.

Opiniones sobre EstateGuru

Estateguru es una plataforma de Crowdlending con más de 7 años de experiencia en el sector. En todo este tiempo ha gestionado casi 500 millones de euros de los inversores, proporcionando financiación a más de 1000 empresas.

Además, ha sido capaz de capear la reciente crisis económica y sanitaria del Covid-19. Esto demuestra la buena gestión que tiene la empresa, y cómo es capaz de sobrellevar situaciones complicadas.

Si acudimos a la web UK Trustpilot, podemos observar cómo Estateguru tiene una excelente opinión entre los usuarios. En concreto, ha obtenido una nota de 4.3 sobre 5 en 190 opiniones.

Este es un excelente resultado, y otra prueba más de la calidad de esta plataforma.

En mi caso, comencé a invertir en la plataforma en enero de 2019, y estoy muy satisfecho con ella. Su servicio de atención al cliente responde siempre rápido y de manera efectiva, solucionando cualquier duda.

Una buena muestra de su dedicación es revisar las opiniones calificadas con 1 estrella en UK Trustpilot. En todas ellas un responsable de Estateguru ha respondido intentando solucionar el problema del usuario.

Por todo ello, considero que las opiniones sobre Estateguru son muy buenas.

¿Están asegurados los préstamos?

Algunas plataformas ofrecen garantía de recompra (el popular término en inglés es buyback). La garantía de recompra o buyback significa que si el prestatario no paga, la plataforma le devuelve el dinero a los inversores, y luego negocia con el prestatario para recuperar el dinero del préstamo.

Esto también implica algunos riesgos, ya que el gestor del préstamo (que es la compañía que ofrece la recompra) puede entrar en bancarrota, por lo tanto, no podrá recomprar los préstamos en caso de incumplimiento de pago. Esto sucedió con Eurocent en Mintos

Estateguru no ofrece buyback, pero todos los préstamos están avalados por una propiedad inmobiliaria con su correspondiente garantía hipotecaria.

El valor del préstamo no puede ser mayor que el 75% del valor del aval. A esta ratio se le llama LTV.

LTV viene del inglés Loan to Value, que significa valor del préstamo respecto al valor total del aval.

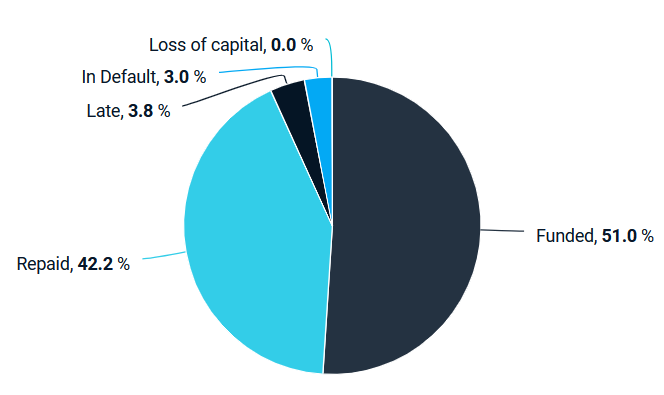

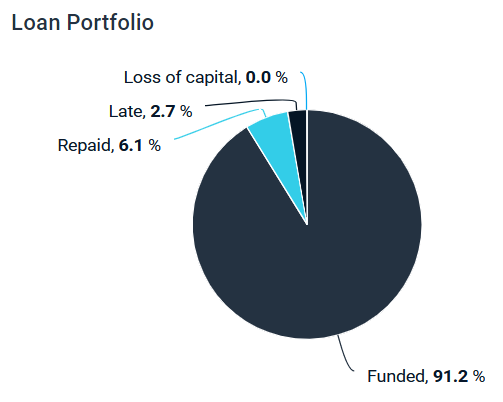

Como se puede ver en la imagen anterior, no ha habido ningún proyecto en el que se haya perdido dinero desde que Estateguru inició su andadura, hace 4 años, lo cual es una señal muy buena.

El número de préstamos en situación de impago es bajo, actualmente representan un 3% de todos los prestamos. Hay un 3.8% de préstamos con retrasos, lo que me parece aceptable.

Abajo pueden verse las estadísticas de mis préstamos. Sólo un 2.7% de los proyectos tienen retrasos, y no tengo ningún préstamo en impago. Esto tiene sentido ya que empecé a invertir hace 8 meses y la duración media de los préstamos es de 12 meses.

Mis resultados en Estateguru

Empecé a invertir en Estateguru en enero de 2019. El buen funcionamiento de la plataforma y sus resultados me han impresionado.

Actualmente Estateguru representa un 1% de mi cartera. La razón por la que no tengo una mayor inversión en esta plataforma es la falta de regulación financiera que hay en el sector del Crowdlending.

Si quieres saber más sobre los activos financieros de mi cartera y la rentabilidad obtenida, échale un vistazo a el análisis de mi cartera más reciente.

Yo invierto principalmente en préstamos “Bullet”. La definición de un préstamo bullet es que es un préstamo que paga los intereses periódicamente, normalmente cada 1, 3 o 6 meses.

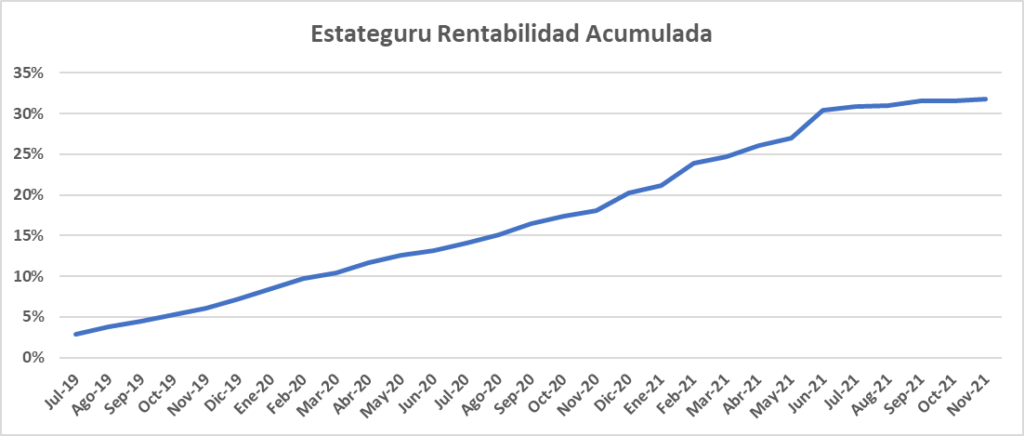

Como se muestra en la gráfica de arriba, mi rentabilidad acumulada en Estateguru es del 32%. Este es un resultado muy bueno, sobre todo si tenemos en cuenta que ha sido en menos de 3 años.

En los últimos meses la rentabilidad está creciendo más lentamente debido a que los pocos préstamos que me quedan tienen retrasos.

Por lo tanto, hasta que no se resuelvan estos retrasos, la rentabilidad obtenida será baja.

Durante estos 3 años la mayoría de los préstamos han pagado el interés regularmente. Ha habido algunos retrasos, pero pocos, así que en líneas generales estoy contento con el resultado.

¿Es Estateguru seguro?

En inversión tu capital nunca está 100% asegurado, pero puedes hacer cosas para reducir el nivel de riesgo.

Ni siquiera el dinero en el banco está asegurado, ya que podría haber una gran crisis financiera donde el gobierno no pudiera rescatar a los bancos (como casi sucedió en 2008).

Siempre tomo muchas precauciones cuando voy a investigar las empresas en las que estoy invirtiendo. Este es mi check list:

- La compañia está oficialmente registrada como empresa en el país donde tiene su sede

- Puedo sacar dinero con éxito

- No hay opiniones sobre estafa en ningún sitio web (mirando las opiniones en Trustpilot con atención)

- Los reportes financieros anuales son consistentes, no hay nada fuera de lugar o que no tenga sentido. Además, es importante ver cómo le va a la empresa (¿tiene beneficios?)

- El equipo de soporte responde adecuadamente a cualquier pregunta

- Los prestamos contienen informacion del prestatario

- Al menos un prestatario me ha confirmado personalmente que actualmente tiene un préstamo con Estateguru

- Asistieron a la Conferencia P2P 2019 en Riga y/o pertenecen a la ECN (European Crowdfunding Network)

Uno de los pasos más importantes es comprobar que no hay ninguna mención a estafa, y en todas las opiniones de Estateguru que leí no encontré nada alarmante.

En mi análisis, Estateguru cumplió todos y cada uno de los puntos, así que en mi opinión es seguro!

Si quieres saber más sobre los riesgos del Crowdlending, échale un vistazo a mi guía para invertir en Crowdlending.

Mercado Secundario

El mercado secundario es una funcionalidad de las plataformas de Crowdlending que te permite comprar y vender préstamos a otros inversores.

Estateguru ha inaugurado su mercado secundario en Septiembre de 2019. El mercado secundario es útil si quieres vender tu préstamo antes de que se cumpla el plazo.

También puedes usar el mercado secundario para invertir en préstamos cuando no hay ningún préstamo activo en el mercado primario de Estateguru.

El problema que veo yo son las altas comisiones que se le cobran al vendedor. Estateguru le cobra al vendedor un 2% de comisión sobre el valor de su préstamo. El comprador no tiene que pagar ninguna comisión.

Esto es más caro que otras plataformas, donde no tienes que pagar ninguna comisión, como Crowdestate.

Yo no he usado aún el mercado secundario, porque no lo he necesitado, pero dadas las altas comisiones que se cobran por vender no lo recomiendo para vender tus préstamos, sólo para comprarlos.

Autoinversión – Auto invest

La autoinversión, también conocida como auto invest en inglés, es una funcionalidad que te permite invertir automáticamente en préstamos.

Sólo tienes que elegir la configuración que más te convenga, y activarlo.

Una vez que activas auto inversión, puedes poner el piloto automático y ya no tienes que hacer nada para ganar dinero con Estateguru.

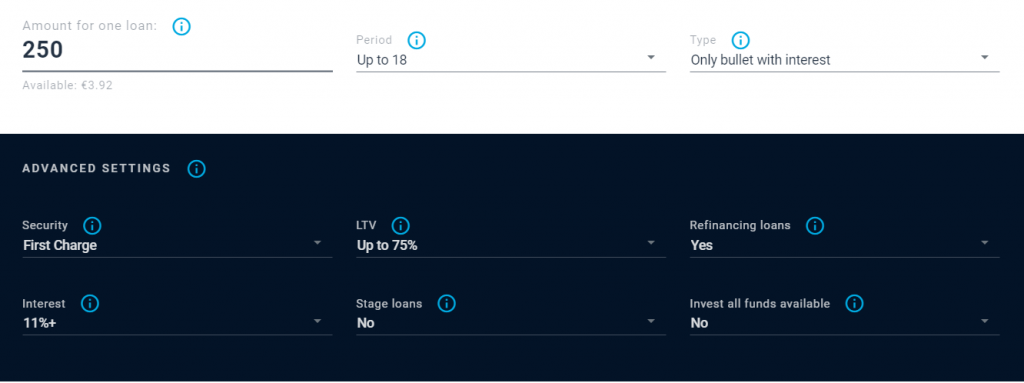

A continuación, te muestro mi configuración:

Lo principal para mí es invertir en préstamos “Only bullet with interest“. En la definición de los préstamos bullet que he comentado más arriba, he explicado que estos préstamos pagan los intereses periódicamente. Para mi, esto es importante por dos razones.

En primer lugar, recibes ingresos regularmente, que luego puedes reinvertir. En segundo lugar, y lo más importante, si el prestatario no va a pagar se detecta antes, y Estateguru iniciará el procedimiento legal para recuperar tu dinero.

También es importante configurar “Security” a “First Charge“. Esto significa que solo invertirás en Hipotecas de Primer Nivel, lo que significa que si el préstamo entra en impago, serás el primero en la lista de acreedores para ser pagado.

Es importante destacar que para activar la configuración avanzada en auto invest es necesario establecer una cantidad mínima de 250 euros por préstamo.

Bonus por registrarte

Estateguru ofrece un bonus del 1% sobre todas las inversiones que realices en tus primeros 90 días, si te registras usando este enlace.

¿Quieres empezar a ganar dinero con una rentabilidad del 12% en el p2p crowdfunding inmobiliario? ¡Empieza ya!

Si te registras en Estateguru a través de mis enlaces, tendrás acceso a la promoción, y puede que yo me lleve una comisión. Esta comisión me ayuda a cubrir los gastos del blog y seguir desarrollando mi trabajo.

Si te ha gustado el artículo y quieres seguir leyendo más contenido, es una excelente manera de apoyarme. ¡Gracias!

Tributación de las ganancias obtenidas en EstateGuru

Estateguru no está obligada a aplicarte una retención por los beneficios que obtengas. Por lo tanto, recibirás todos los rendimientos que obtengas de los préstamos.

Pero, conviene destacar que lo anterior no implica que no tengas que tributar por dichas ganancias.

De hecho, los beneficios obtenidos en Estateguru son objetos de tributación en la mayoría de los países del mundo.

En España, estas ganancias entran dentro de la categoría de rendimientos del capital mobiliario.

La fiscalidad es progresiva, aplicándose los siguientes tramos de impuestos:

- 19% para los beneficios inferiores a 6.000€

- 21% para los ganancias entre 6.000€ y 50.000€

- 23% para los beneficios superiores a 50.000€

Es importante puntualizar que solo pagaremos impuestos sobre los beneficios que obtengamos, no sobre todo el capital del préstamo.

Como acabamos de indicar, Estateguru no te practica retenciones sobre estas ganancias. Por lo tanto, si resides en España, tendrás que incluirlas en tu declaración de la renta.

Más artículos relacionados con crowdlending

Si quieres saber más sobre Crowdlending y las empresas en las que invertir, échale un vistazo a los siguientes artículos:

- Análisis de Crowdestor, la mejor plataforma de crowdlending

- Guía para invertir en Crowdlending

- El análisis de mi cartera más reciente

- Bulkestate, una plataforma de crowdfunding inmobiliario

Si tienes alguna pregunta, no dudes en usar la sección de comentarios, aqui abajo. Estoy aquí para ayudar.

Este análisis de Estateguru se basa completamente en mi opinión y mi experiencia personal.

16 comentarios

Iñaki · 14 abril, 2020 a las 09:21

Hola.

Ya he encontrado el blog en español 🙂

Veo que tienes configurado el Auto-Invest con el security “First Change”. Mirando la información sobre el proyecto, me aparece “first rank” en “collateral”. Por eso me gustaría preguntarte si es lo mismo en ambos casos.

Saludos

Iñaki

Gonzalo@Tofinancialfreedom.co · 14 abril, 2020 a las 16:59

jaja, me alegra de que me hayas encontrado en español 🙂

Yo entiendo que el “First charge” en autoinvest equivale a “first rank” en el mortgage type (no en collateral). Cuando lees la descripción de ambos hablan de lo mismo.

Por eso configuré mi auto invest a “First charge”, para sólo invertir en proyectos donde el préstamo tenga prioridad para recuperar la deuda en caso de impago.

Cualquier otra duda me comentas!

Saludos,

Gonzalo

Iñaki · 15 abril, 2020 a las 06:04

Muchas gracias por la aclaración.

Aprovecho a preguntar si vas a seguir invirtiendo en Estateguru, tras el comienzo de la crisis del COronavirus y de la desconfianza en el sector P2P.

Saludos

Gonzalo@Tofinancialfreedom.co · 15 abril, 2020 a las 06:46

Buenas Iñaki,

Yo por ahora no voy a invertir más en el sector P2P. Tras los casos de fraude de Envestio y Kuetzal, decidí que es un sector con un riesgo muy alto, por lo que voy a esperar a que llegue la regulación financiera al sector, que se espera para 2021. Cuando el sector esté regulado y supervisado, los casos de fraude estarán cubiertos por fondos de garantía, como ya ocurre en al bolsa.

Por eso estoy reduciendo mis inversiones en P2P y aumentándolas en la bolsa.

Un saludo,

Gonzalo

Iñaki · 15 abril, 2020 a las 08:02

Hola Gonzalo.

Muchas gracias por el comentario. No sabía que está planeado con fondos de garantía. ¿Te refieres al Buyback o a un fondo de garantía, como con los bancos?

Gonzalo@Tofinancialfreedom.co · 15 abril, 2020 a las 17:11

Me refiero a que las inversiones en Crowdlending estén reguladas y supervisadas por organismos financieros como la CNMV. Esto haría que, en caso de fraude, los inversores estén cubiertos por los fondos de garantía de organismo, como ocurre hoy en dia con las inversiones en bolsa mediante plataformas reguladas.

Por lo que he leido la Unión Europea estaba estudiando hacer algo para 2021, pero no hay nada oficial aún.

iñaki · 16 abril, 2020 a las 06:44

Ah vale.

Muchas gracias por la aclaración. Ya en principio se tenía pensado tenerlo para el 2020, ahora en el 2021. Sin duda, los casos de Kuetzal y Envestio (posiblemente también Monethera y Grupeer) van a acelerar la regularización, espero que la crisis del coronavirus no relantice la situación.

Saludos

Iñaki

Gonzalo@Tofinancialfreedom.co · 16 abril, 2020 a las 17:57

Me alegra seguir viéndote por aquí Iñaki.

Pues sí, ojalá la crisis del coronavirus no ralentice la implementación de esta regulación, porque le vendría muy bien al sector. Yo desde luego aumentaría mis inversiones en Crowdlending si hay una regulación que proteja al inversor.

Un saludo,

Gonzalo

Iñaki · 20 abril, 2020 a las 13:18

Hola Gonzalo.

Hay algunas plataformas que tienen licencia de CNMV. ¿Tienen estas fondos de garantía todas las empresas que estén reguladas por la CNMV?

Gracias por adelantado 🙂

Gonzalo@Tofinancialfreedom.co · 22 abril, 2020 a las 06:51

Hola Iñaki,

Para que las inversiones estén aseguradas por fondos de garantía, si la plataforma tiene su sede oficial en España tiene que estar registrada en la CNMV y aprobada por el Fondo de Garantía de Inversiones (FOGAIN). ¿Qué plataformas de crowdlending has visto que tienen licencia de la CNMV? Las tres con las que yo invierto no la tienen.

Un saludo,

Gonzalo

inaki · 8 mayo, 2020 a las 16:46

Hola Gonzalo.

Se me pasó un poco este comentario.

Creo que StockCrowd IN sí que están regulada por el CNMV. También Urbanitae aunque su inversión es de 500 en su página web, se pueden invertir a partir de 50 a través de Evoestate.

Hay alguna más, pero creo que esas serían las mejores para inversiones pequeñas.

Saludos

StockCrowd IN

Gonzalo@Tofinancialfreedom.co · 9 mayo, 2020 a las 06:20

Gracias por la aportación Iñaki, las revisaré. Si están reguladas por la CNMV y las inversiones a través de su plataforma están aseguradas por el FOGAIN, entonces daría mucha seguridad al inversor.

Un saludo,

Gonzalo

Inaki · 12 mayo, 2020 a las 06:32

Hola.

Creo que no están aseguradas por la FOGAIN. Si me entero de alguna plataforma P2P de que tenga algún fondo de garantía (tipo FOGAIN) te aviso.

Saludos

Gonzalo@Tofinancialfreedom.co · 13 mayo, 2020 a las 05:46

Buenas Iñaki,

Te has convertido un habitual del blog 🙂

Gracias por añadir info sobre estas plataformas. Si confirmas que alguna está cubierta por el FOGAIN por favor dímelo. Me plantearía probar la plataforma y hacer una guía sobre ella.

Un saludo,

Gonzalo

Juan Villegas · 29 abril, 2022 a las 23:45

Hola que tal buen dia, te hago unas consultas: la rentabilidad que ofrece del 9 al 11% es anual o mensual? Si es anual quiere decir que de tu inversion vas a recibir al mes aproximadamente 1% o menos? Si es asi solo sirve para los millonarios.

Estando en latinoamerica y sin tener cuenta en Europa nos podemos registrar? Con cuenta virtual se puede? Y donde aparece la opcion de registrar la cuenta porque no la vi por ningun lado.

Gonzalo Candela · 30 abril, 2022 a las 09:23

Hola Juan,

La rentabilidad de los préstamos en Estateguru es cercana al 11% anual. Esto implica una rentabilidad mensual algo inferior al 1%.

Las rentabilidades del 11% mensuales no existen (excepto en contadas ocasiones), y suelen ser un fraude o estafa.

Creo que no puedes registrarte en Estateguru desde latinoamérica, necesitas una cuenta bancaria en Europa.

Pero si quieres intentarlo, aquí tienes el enlace:

https://c.trackmytarget.com/q2af96

Un saludo,

Gonzalo