Seguro que has oído hablar sobre la fiscalidad de los planes de pensiones, y nunca has entendido muy bien qué significaba.

Los planes de pensiones son una de las mejores formas de invertir, dado que te permiten pagar menos impuestos. Hasta hace un par de años yo tampoco conocía sus grandes ventajas.

Hoy voy a contarte todo sobre la tributación de los planes de pensiones, por qué te recomiendo tener uno y los grandes beneficios que pueden aportar a tu vida.

¿Estás listo para invertir tus impuestos en vez de pagarlos? ¡Sigue leyendo!

Índice

¿Qué es un plan de pensiones?

Un plan de pensiones es un producto de ahorro e inversión a largo plazo pensado para cubrir tus gastos durante la jubilación.

Este producto también se puede utilizar para cubrir otras circunstancias, como invalidez laboral total o permanente, desempleo de larga duración o fallecimiento del partícipe.

Es una gran forma de ahorrar dinero para tu jubilación, dado que la fiscalidad de los planes de pensiones es muy buena -> Los planes de pensiones te permiten pagar menos impuestos.

Puedes hacer una aportación puntual de dinero a tu plan de pensiones, o contribuir periodicamente al plan. Yo sinceramente recomiendo contribuir periódicamente, para acostumbrarte a ahorrar e invertir todos los meses. Además, así harás que el interés compuesto trabaje para ti.

Los planes de pensiones privados son complementarios a la pensión pública. Es decir, aumentan la cantidad de dinero que recibirás durante tu jubilación. El hecho de tener un plan de pensiones no hace que percibas una pensión pública inferior.

Vamos a ver el ahorro fiscal de los planes de pensiones en España.

Ventajas fiscales de los planes de pensiones

Las aportaciones realizadas a los planes de pensiones te permiten pagar menos impuestos a Hacienda dado que reducen tu base imponible. Es decir, son deducibles para el impuesto IRPF.

Su gran ventaja es que las deducciones de IRPF se aplican siempre en la banda más alta de impuestos que pagas.

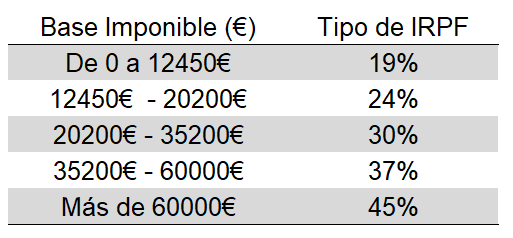

Actualmente las bandas de impuestos son:

Esto implica que si tu sueldo anual bruto tiene una base imponible de 30.000€, en el último tramo pagas un 30% de IRPF. Es decir, tu tipo marginal de IRPF es el 30%.

Si haces aportaciones a un plan de pensiones, Hacienda te devolverá un 30% de todo el dinero que hayas metido en el plan.

La aportación anual máxima a planes de pensiones que se puede desgravar en el IRPF es de 1.500 euros al año a partir de 2022.

Lamentablemente este límite desgravable se ha reducido mucho en los últimos años. En el 2020 era de 8.000€. En el año 2021 este límite bajó a 2.000€, y en 2022 ha vuelto a bajar hasta 1.500€.

Respecto a la desgravación de IRPF, el límite anual consiste en la menor de las siguientes cantidades:

- 1.500 euros

- 30% de los rendimientos netos del trabajo y las actividades económicas

Los partícipes con discapacidad podrán aportar más de 1.500 euros al año, pero el límite de desgravación seguirá siendo 1.500 igualmente. Cualquier aportación superior no obtendrá el beneficio fiscal.

Para poder llegar a desgravarte el máximo de 1.500 euros, debes tener unos ingresos mínimos de 5.000 euros netos al año

Cuando mayores sean tus ingresos, más impuestos te ahorrarás al contribuir a tu plan de pensiones. Esto se debe a que tu tipo marginal del IRPF será más alto.

Ejemplo de sus beneficios fiscales

Ahora vamos a ver un ejemplo con números, para que entiendas los grandes beneficios que tienen los planes de pensiones.

Tenemos a Miguel, que gana 30.000 euros brutos anuales. Con este sueldo su base imponible para el IRPF (tras deducir la seguridad social, los gastos desgravables y el mínimo interpersonal) será apróximadamente de 24.350 euros. Esto implica que su tramo más alto de IRPF es el 30% (como se indicó en la tabla de arriba).

Su sueldo neto es de 23.150 euros, por lo que puede contribuir 1.500 euros a su plan de pensiones.

Miguel invierte 1.500 euros en su plan de pensión, y se desgrava un 30% (su tramo de IRPF más alto) -> 1.500 x 0.30 = 450.

Miguel se ahorra 450 euros en impuestos gracias a invertir en un plan de pensiones.

¿No te parece increíble? Sólo por invertir en planes de pensiones puedes pagar 450 euros menos de impuestos. Y si tu sueldo es mayor, te ahorrarás aún más dinero.

Por ejemplo, si tu sueldo bruto es superior a 65.000€, tu tipo marginal del IRPF es del 45%. En ese caso, si aportas 1.500 euros a tu plan de pensiones, te ahorras 675 euros en IRPF (1500 x 0,45 = 675).

Accede aquí a mi guía sobre cómo empezar a invertir en la bolsa en 2021.

Cómo rescatar mi plan de pensiones

La desventaja de los planes de pensiones es que no puedes sacar tu dinero cuando quieras. Alguna pega tenían que tener, ¿no? 🙂

Hay varias formas de rescatar tu plan pensiones, vamos a verlas:

- Llegar a la jubilación (actualmente fijada en 67 años)

- Sufrir una invalidez laboral total o permanente

- Estar desempleado y no percibir ninguna prestación del Estado

- Recuperar las aportaciones tras 10 años

Una condición que mucha gente no conoce es que puedes recuperar las aportaciones que has realizado hace 10 años.

Por ejemplo, imaginemos que abres un plan de pensiones en 2022 y contribuyes 1.500 euros ese año. En 2032 podrás retirar esos 1.500 euros y todas las ganancias que esos 1.500 euros hayan generado.

Fiscalidad del rescate de un plan de pensiones

Cuando realizas el cobro de tu plan de pensiones tienes que tributar por el dinero que recibes. Este dinero cuenta como un rendimiento de trabajo.

Los impuestos que pagues dependerán de cómo hagas el rescate de tu plan de pensiones,. Hay varios tipos de rescate:

- Rescate en forma de RENTA: es el más recomendable, dado que vas cobrando el dinero poco a poco a través de rentas y por lo tanto pagarás menos impuestos

- Rescate en forma de CAPITAL: no es recomendable, dado que cobrarás todo el dinero de golpe y pagarás más impuestos. Antes se aplicaba una reducción del 40%, pero hace años el gobierno lo quitó con la reforma fiscal

- Rescate MIXTO: con este tipo de rescate haces una retirada parcial, y el resto del dinero lo vas cobrando poco a poco a lo largo de los años

Como ves, es importante conocer a fondo la fiscalidad de los rescates de planes de pensiones, para poder optimizar el pago de tus impuestos y no llevarte un susto en la declaración de la renta.

¿Debo contratar un plan de pensiones?

Los planes de pensiones son una gran herramienta para hacer crecer tu dinero más rápidamente.

Gracias a sus ventajas fiscales, puedes reducir el pago de impuestos. Si aprovechas este dinero extra para invertirlo adecuadamente, se creará un efecto de “bola de nieve” que ayudará a tu patrimonio a crecer mucho más rápido.

Además, es muy probable que dentro de unos años las pensiones públicas sean mucho más bajas, por lo que tener prestaciones de tu plan de pensión privado te permitirá vivir con mayor seguridad.

En mi opinión, la mejor forma de invertir en un plan de pensiones es con Inbstme.

Inbestme es un robo advisor, es decir, un gestor automatizado que diseña una cartera de inversión adaptada a tu perfil.

A través de los fondos de inversión indexados de Inbestme obtendrás una alta rentabilidad y pagarás unas comisiones muy bajas.

Además, en este momento tienen una promoción por la que te regalan 50€ + su comisión de gestión durante un año si te registras con este enlace.

Yo tengo mi plan de pensiones con Inbestme, y estoy muy contento con ellos.

Cuánto aportar depende de tu situación personal y condiciones. Yo te recomiendo aportar el máximo dinero que no vayas a necesitar en los próximos años.

Si aún no estás convencido de las ventajas de los planes de pensiones, te voy a dar un ejemplo potente para teminar de convencerte 🙂

Ejemplo de las ganancias de invertir en planes de pensiones

Como te he comentado ya, los planes de pensiones te permiten pagar menos impuestos. Esto hace que tu dinero crezca más rápido, aumentando tu riqueza.

Veámoslo con un ejemplo gráfico, que es como se ve mejor.

Vamos a tomar el caso anterior de Miguel, que se ahorra cada año 450 euros gracias a los planes de pensiones. Asumimos una rentabilidad anual de sus inversiones del 10%, que es la rentabilidad anualizada del SP 500 en los últimos 100 años.

Lo comparamos con Lucía, que prefiere no invertir en planes de pensiones. Lucía invierte en el S&P500 después de pagar impuestos, por lo que en vez de 1.500 euros invertirá 1.050 euros (450 menos que Miguel).

Al cabo de 30 años Miguel tiene 246.740 euros, y Lucía 172.720 euros.

Miguel ha obtenido 74.000 euros extra, un 43% más gracias a invertir en planes de pensiones.

Pero, esta comparación no es justa dado que Miguel no ha pagado aún ningún impuesto por su plan de pensiones, porque todavía no lo ha rescatado. Ahora veamos los números teniendo en cuenta el pago de impuestos que ambos tendrán que hacer frente.

Miguel rescata su plan en forma de renta a lo largo de 20 años, pagando un 21,6% de impuestos sobre su plan de pensiones (asumimos pensión pública de 12.000€ anuales).

Lucía también recupera su cartera a lo largo de 20 años, y sufre una retención total del 13,2% debido al impuesto que se aplica en las ganancias de capital.

Miguel obtiene 193.400 euros netos, mientras que Lucía se queda en 149.900 euros, un 29% menos.

Sólo por invertir en planes de pensiones Miguel obtiene 43.500 euros extra, un 29% más de dinero. Los datos son brutales. Todo gracias a las ventajas de la tributación de un plan de pensiones.

Más artículos relacionados

Espero que te haya gustado mi artículo sobre la fiscalidad de los planes de pensiones. Si quieres aprender más sobre inversión en bolsa y finanzas, te recomiendo los siguientes artículos del blog:

- Fiscalidad de los fondos de inversión

- Guía de fondos indexados

- Cómo empezar a invertir en la bolsa en 2021

- Inbestme, la mejor forma de comenzar a invertir

- El último análisis de mi cartera de inversión

Si tienes alguna duda o necesitas más información, usa la sección de comentarios, me encantará responder tus preguntas y poder ayudarte 🙂

2 comentarios

Antonio · 29 mayo, 2020 a las 17:55

Hola,

mi situacion es q soy autonomo agricola, estoy en el tramo de menos de 12000€. Para beneficiarme de este incentivo puedo ingresar el 19% de mis ingresos cada mes al plan de pensiones, es correcto?

Gracias por compartir la información.

Gonzalo@Tofinancialfreedom.co · 30 mayo, 2020 a las 06:40

Buenas Antonio,

Desafortunadamente no soy un experto de tributación de autónomos. Por lo que he encontrado en internet los autónomos no están obligados a hacer la declaración de la renta si sus ingresos son inferiores a 22.000€ al año, de un único pagador.

Al ser tus ingresos menores de 22.000€, dependerá del IRPF que estés pagando en tus facturas. Tendrás que hacer los cálculos y ver si te compensa o no.

Asumiendo que pagaras IRPF, podrías aportar cada año hasta un 30% de tus ingresos netos.

Te recomiendo que le preguntes a un asesor fiscal especializado en autónomos.

Saludos,

Gonzalo