Un paso por delante de Wall Street, escrito por Peter Lynch, es uno de los libros sobre inversión y finanzas que más me ha gustado.

Me lo leí en enero de 2019, y me ayudó mucho a diseñar mi estrategia para comprar acciones. Estas estrategias vienen bien definidas en mi curso para aprender a invertir en bolsa

Es uno de mis libros favoritos sobre inversiones en bolsa, sólo superado por el inversor inteligente.

Este es un libro fácil de leer, se hace ameno. Yo me lo leí tras el inversor inteligente y se me pasó volando.

También es un libro muy práctico, es sencillo utilizar sus consejos para comprar acciones.

Hoy te voy a resumir las ideas principales de este libro, dándote mi opinión sobre ellas.

Además, al final podrás descargarte este resumen en PDF totalmente gratis, por si quieres poder leértelo en cualquier sitio.

Si quieres leerte el libro puedes comprarlo en amazon aquí.

Es la última edición, publicado por la editorial Deusto. ¡Yo te lo recomiendo!

Índice

Introducción a un paso por delante de Wall Street

El libro, conocido en inglés como “One up on Wall Street”, fue publicado por primera vez en 1989.

Es uno de los libros sobre inversión en bolsa más vendidos de la historia. Hasta la fecha se han vendido más de un millón de ejemplares.

Peter Lynch destaca que cualquiera es capaz de obtener mejores resultados que los inversores profesionales de Wall Street, y te da las ideas clave para hacerlo.

El autor contrasta las ideas expuestas con ejemplos de sus inversiones en bolsa. Esto te da una visión sencilla y práctica de cómo usar los conceptos del libro para invertir en bolsa.

En este resumen te voy a enseñar cómo poner en práctica las teorías de inversión de Peter Lynch, y porqué el inversor de a pie tiene ventaja sobre el inversor profesional de Wall Street.

¿Quien es Peter Lynch?

Peter Lynch nació en Estados Unidos en 1944. Es un inversor, director de fondos de inversión y filántropo.

Ha escrito dos libros, Un paso por delante de Wall Street y Batiendo a Wall Street, los dos son libros muy buenos.

Se hizo un hueco en la historia de Wall Street al coseguir una rentabilidad anual del 29% entre 1977 y 1990, siendo manager del Magellan Fund en Fidelity.

Si hubieras metido en su fondo 10.000 euros en 1977, a finales de 1990 habrias tenido 280.000 euros. 28 veces más, no está mal, ¿verdad?

Durante estos 13 años obtuvo más del doble de rentabilidad que el S&P500, convirtiendo al Magellan Fund en el mejor fondo de inversión del mundo.

En estos 13 años, el fondo pasó de 18 millones a 14 billones.

El periodista financiero Jazon Zweig describió a Peter Lynch como una leyenda en su edición de 2003 de el inversor inteligente.

Sinceramente, creo que leyenda casi se queda corto. Un 29% de rentabilidad anual durante 13 años, simplemente impresionante.

Resumen del libro – Ideas principales

Ahora voy a resumirte las ideas principales del libro, para que entiendas los conceptos más importantes.

Presta atención a las empresas que usas en tu dia a dia

Esta es una de las lecciones más importantes de un paso por delante de Wall Street. Peter lynch destaca la importancia de fijarte en las empresas con las que te cruzas en tu vida cotidiana.

Si cada dia tomas café en Starbucks, te gusta el cafe, ves que siempre hay gente, y cada vez abren más tiendas, Peter Lynch te recomienda analizar la empresa.

“Si te gusta la tienda, es muy probable que te encante su acción”

Él da muchos ejemplos sobre empresas que descubrió en su dia a dia. Un ejemplo es Taco Bell.

El invirtió en Taco Bell porque le gustaban mucho sus tacos, y vió que las tiendas siempre estaban llenas de gente. Al analizar la empresa confirmó que su estado financiero era bueno, y su hoja de balance firme.

Además tenía muchas posibilidades de expansión por todo Estados Unidos.

El resultado fue un “ten bagger” – una inversion que multiplicó por 10 su valor inicial.

Como ves, sólo prestando atención a las empresas que utilizamos cada dia podemos obtener información sobre buenas inversiones.

Cómo puede un inversor vencer a los analistas de Wall Street

Los inversores profesionales suelen invertir en empresas grandes y conocidas porque “son más populares”.

Peter Lynch repite mucho la frase que dicen los analistas de Wall Street:

“Nunca te despedirán por comprar IBM”

Tienes que tener en cuenta que los analistas no solo buscan obtener buena rentabilidad, sino también conservar su puesto de trabajo.

Por eso suelen invertir en compañías populares, y no prestar atención a las pequeñas empresas. Si estas empresas grandes obtienen malos resultados y el precio de la acción baja, ellos se justificarán con que “la empresa ha tenido un mal año”.

Segun Peter Lynch, a nadie le despiden porque una compañía popular tenga malos resultados.

Aquí es donde el inversor parte con ventaja sobre los analistas e inversores profesionales de Wall Street.

El inversor no tiene que elegir empresas conocidas para contentar a su jefe. Sólo debe elegir compañías que tengan buenos resultados, aunque no sean populares.

Simplemente utilizando el sentido común, el inversor puede conseguir beneficios extraordinarios.

Aquí te traigo la guía definitiva para invertir en fondos indexados.

Invierte en empresas con bajo PEGY ratio

El PEGY ratio es introducido en un paso por delante de Wall Street como una forma de valorar las empresas, a través del análisis fundamental.

Consiste en dividir el P/E (Price to Earnings) entre la suma del crecimiento esperado de los beneficios y el dividendo. La fórmula es:

Peter Lynch aboga por comprar empresas cuyo P/E es menor que el crecimiento esperado de sus beneficios, es decir, donde el PEGY ratio es menor que 1.

Vamos a ver un ejemplo. Tenemos una empresa cuyo P/E es 10, su crecimiento esperado para 2020 es un 15% y sus dividendos son un 5%.

PEGY ratio = 10/ (15+5) = 10/20 = 0.5

¡Esto significa que el precio de la accion debe doblarse en 2020 para que el PEGY ratio sea 1!

En mi opinión el PEGY ratio es la métrica más importante para valorar una empresa. Mi estrategia para elegir acciones se basa en el PEGY ratio.

No inviertas en empresas con P/E muy alto

El P/E representa el ratio entre el precio y los beneficios. Como hemos comentado en la sección anterior, el P/E debe ser inferior al crecimiento esperado de los beneficios.

Esto implica que si una compañía tiene un P/E = 50, sus beneficios tienen que crecer un 50% al año. Es muy dificil que una empresa crezca un 50% cada año, prácticamente imposible.

Si inviertes en una compañía con P/E 50, incluso aunque todo vaya bien, no ganarás apenas dinero. Y en el caso de que algo vaya mal, perderás mucho dinero

Peter lynch nos recomienda no hacer inversiones en empresas con P/E muy alto.

Empresas como Amazon y Netflix tienen un P/E de 70. Yo las considero muy buenas compañías, pero no creo que puedan crecer un 70% cada año, por lo que el precio tarde o temprano sufrirá una corrección.

Compra empresas sin deuda

Otro concepto importante en un paso por delante de Wall Street es la deuda.

Peter Lynch identifica como deuda la deuda a largo plazo, no prestando mucha atención a la deuda de corto plazo.

Destaca la importancia de invertir en empresas que tengan poca o ninguna deuda.

La deuda debe ser siempre inferior al patrimonio neto de la empresa, lo que se conoce como equity en inglés. Si la empresa tiene una deuda inferior al 50% del patrimonio neto, se considera que está en una buena situación financiera. Si tiene menos del 25%, es excelente.

Cuando la deuda está por encima del 75% del patrimonio neto, se recomienda evitar la compañía.

Otra idea importante es obtener el capital neto actual. Para ello cogemos los activos corrientes y le restamos la deuda a largo plazo.

Cuando mayor sea el capital neto actual mejor.

Si dividimos el capital neto actual por el número de acciones ordinarias obtenemos el capital neto actual por acción. Según Peter Lynch este es el valor mínimo que la acción puede tener.

La conclusión de Peter Lynch es: una compañía sin deudas no puede quebrar.

Los tipos de compañías

Para el autor hay seis tipos de empresas. Vamos a ver sus principales características.

- Bajo Crecimiento: negocios estables, con poco crecimiento. Suelen destacar por ofrecer altos dividendos. No recomienda incluirlas en la cartera debido al poco rendimiento que ofrecen

- Sólidas: empresas grandes y bien establecidas. La clave está en comprarlas a buen precio, y obtener un 30-50% de rentabilidad en un par de años. El autor recomienda siempre tener estas empresas como protección frente a recesiones

- Rápido Crecimiento: compañías pequeñas, normalmente nuevas, que crecen rápidamente, a un 25% anual. Aquí es donde podemos encontrar nuestras tenbaggers

- Cíclicas: son empresas que alternan periodos de crecimiento con estancamiento, debido a los ciclos económicos de su sector. Esto provoca subidas y bajadas cíclicas de su precio. Son las aerolíneas, automóviles, minería, etc.

Es importante comprarlas cuando el ciclo de subida empieza, y venderlas justo antes de que acabe (lo cual no es fácil)

- Recuperables: son empresas que están pasando por una mala racha. Tienen malos resultados, e incluso pueden estar a punto de quebrar, lo que hace que su precio sea muy bajo. Si la empresa se recupera, las ganancias son muy grandes.

Debemos tener cuidado dado que algunas empresas puede que quiebren, perdiendo así nuestra inversión

- Con Activo Oculto: aquí se engloban compañías que tienen algo valioso que poca gente conoce. Puede ser un nuevo producto a punto de ser lanzado, inventario no valorado correctamente, o cambios en la estructura de la compañía.

De nuevo hay que tener cuidado con esta categoría. Debemos estar muy seguros de que conocemos el valor real del activo oculto, y su impacto en las cuentas de la compañía

Peter Lynch dice que su categoría favorita son las empresas de rápido crecimiento, que suelen suponer un 30-50% de su cartera. También tiene siempre compañías estables y cíclicas.

Una pequeña parte de su cartera se invierte en empresas recuperables y con activo oculto.

Yo personalmente me centro en compañías estables, y también tengo algunas cíclicas y de rápido crecimiento.

Busca tenbaggers

En un paso por delante de Wall Street Peter Lynch nos muestra su pasión por encontrar tenbaggers.

El término bagger viene del beisbol, y Lynch lo utiliza para referirse al crecimiento del precio de una acción.

Por ejemplo una acción tenbagger significa que ha aumentado 10 veces su valor. Esto supone una rentabilidad del 900%.

Peter Lynch siente pasión por encontrar empresas que puedan darle ese rendimiento. En el libro da varios ejemplos de empresas que han sido tenbaggers, como Cocacola, Toysrus y Chrysler.

Compañías como Cocacola y Chrysler no eran desconocidas cuando Peter Lynch invirtió en ellas. Como ves, sólo hay que detectar empresas infravaloradas por el mercado y esperar a que el tiempo corrija el precio.

Si quieres aprender más sobre cómo identificar tenbaggers, compra el libro amazon aquí.

Conoce las razones por las que compras la empresa

En un paso por delante de Wall Street se destaca la importancia de entender por qué compramos una acción.

Debe haber un análisis profundo de la compañía que justifique su compra. El análisis fundamental debe apoyar este análisis

El autor hace incapié en que las razones no pueden ser “su precio va a subir” o “me han dicho que está a punto de despegar”.

Peter Lynch sugiere que preparemos un monólogo sobre las razones que tenemos para comprar la empresa. Si somos capaces de explicar estas razones a otras personas, entonces estamos en una buena posición para comprar la acción.

Una vez comprada, también es importante revisar la empresa periodicamente. Si hay novedades y la situación financiera de la compañía se deteriora, quizás haya que ponerla en venta.

Pregúntate cómo reaccionarás si la bolsa se hunde

La bolsa sufre correcciones a menudo, por lo que hay que estar preparado para ellas. Estas caidas pueden ocurrir por recesiones en la economía, o simplemente histeria colectiva.

Es importante mentalizarse de que la bolsa tarde o temprano se hundirá, y pensar en cómo vas a reaccionar.

Cuando el precio de las acciones baja mucho, esto representa una oportunidad. El inversor puede comprar las mismas empresas más baratas.

Si el análisis fundamental sigue indicando que el negocio es bueno, el inversor debe comprar más acciones y esperar a que el precio suba.

“El mayor error que puede cometer un inversor es vender cuando la bolsa se hunde”

Para evitar cometer este error el inversor debe asumir la volatibilidad de la bolsa, y aprovecharse de ella.

Ideas comunmente aceptadas que son erróneas

En un paso por delante de Wall Street Peter Lynch nos enseña que hay muchas frases populares que no son ciertas. En su opinión, estas ideas son muy peligrosas y es importante darse cuenta de que son falsas.

- Si ha bajado tanto, no puede bajar más: nunca puedes saber el punto más bajo de una acción.

- Si la acción está tan alta, no puede subir más: de nuevo, no hay un límite que defina cuanto puede subir una acción

- Sólo vale 2$ por acción, cuánto puedo perder? Puedes perder toda tu inversión si la empresa quiebra

- La empresa remontará: hay algunas compañías que nunca vuelven

- Cuando vuelva a 10$ la vendo: si la empresa no cumple tus condiciones, debes venderla inmediatamente. Si esperas, el precio bajará aún más

- Ha pasado mucho tiempo y nada: ten paciencia. Algunas veces el mercado tarda años en reconocer el valor de una empresa

- Mira cuánto he perdido, debería haberla comprado antes: no has perdido dinero porque no has comprado nada. No tengas ese punto de vista, sólo te llevara a cometer errores

- La acción ha subido, por lo tanto tengo razón: sólo porque el precio suba no significa que tu análisis sea correcto. Revisa el estado financiero de la empresa cuando haya pasado un tiempo

Muchas de estas ideas son mantras recomendados por la gente, lo cual las hace muy peligrosas.

Asegúrate de aprender bien las ideas de la lista, tu cartera te lo agradecerá 🙂

Mi opinión sobre un paso por delante de Wall Street

Yo considero que es una lectura obligada. Un libro imprescindible para todo aquel que quiera ganar dinero invirtiendo en bolsa.

Es un libro de referencia dentro de la literatura financiera, y tras 30 años sigue siendo igual de válido, incluso más.

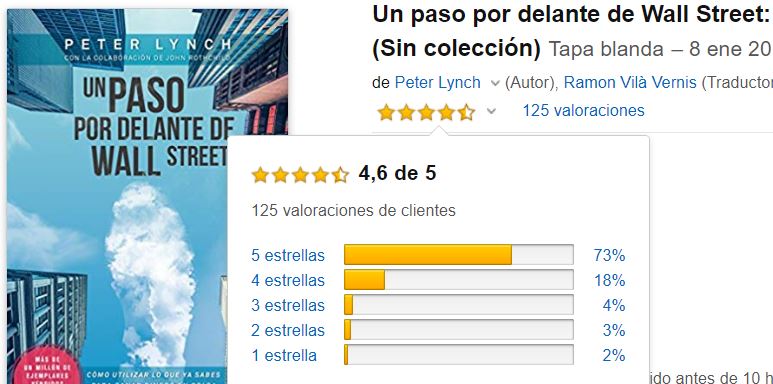

Las opiniones en Amazon son muy buenas, tiene un 4.6 sobre 5 estrellas

Peter Lynch te muestra los conceptos principales que debes saber a la hora de comprar la acción de una empresa. Por algo es conocido como una legenda en el mundo de las inversiones.

Si te lees este libro y sigues sus consejos, te irá bien invirtiendo en la bolsa

Todas las opiniones que he escuchado y leido sobre un paso por delante de Wall Street son unánimes: es un maravilloso libro que debes leer si quieres invertir en la bolsa con éxito.

Puedes comprarlo en amazon aquí. ¡Yo te lo recomiendo!

¿Te gustaría descargarte este artículo como PDF para poder leerlo donde quieras?

Aquí tienes el resumen de Un paso por delante de Wall Street en PDF gratis.

Más artículos relacionados con invertir en bolsa

Si quieres aprender más sobre invertir en bolsa, te recomiendo los siguientes artículos de mi blog:

- Batiendo a Wall Street

- El análisis de mi cartera más reciente

- Un paseo aleatorio por Wall Street

- Cómo empezar a invertir en bolsa en 2020

- Resumen de Los secretos de la mente millonaria

Si tienes alguna pregunta, usa la sección de comentarios. Me encantará poder ayudarte 🙂

0 comentarios