Índice

Mis comienzos en la bolsa

Mi viaje en el mundo de la bolsa comienza en enero de 2015. Me había mudado a Reino Unido en marzo de 2013, dejando unos pocos euros ganados con el sudor de mi frente en un depósito fijo de ING. Cuando este depósito terminó, vi que el “asombroso” interes que me ofrecian era del 0.5%, así que comencé a buscar alternativas. ING estaba anunciando sus Fondos de Inversión, y me pregunté: ¿qué será eso?

Le eché un vistazo a todos los fondos, revisé las ganancias en los 5 años anteriores, y decidí meter dinero en 3 fondos:

- S&P500: fondo que contiene a las 500 mayores empresas de Estados Unidos

- IBEX35: fondo que contiene a las 35 mayores empresas españolas

- Renta fija: fondo conservador que invierte en bonos y letras del tesoro

Análisis de mis primeros fondos de inversión

Cada mes revisaba el valor de los fondos. En los primeros meses observé que el S&P500 e IBEX35 fluctuaban alrededor del 5-10%. Después de dos años, el S&P500 comenzó a distanciarse claramente de los demas fondos. Había crecido ya un 15%, mientras que el IBEX35 había bajado un 7%. El fondo de rentabilidad fija estaba en un asombroso 1%….

Un año más tarde, la brecha entre S&P500 y los otros se hizo más grande. Mientras que el S&P500 habia subido ya un 30%, IBEX habia vuelto a su valor inicial, y la Renta Fija seguía en el 1%… (vamos tortuguita, puedes moverte más rápido)

En este punto decidí vender mis otros dos fondos y mover el dinero al fondo S&P500. Este es un punto clave en mi viaje en el mundo de la bolsa. Me dí cuenta de que, lo que hasta la fecha eran rendimientos dificilmente alcanzables (como un 10% anual), en realidad se podía conseguir invirtiendo en la bolsa. Decidí investigar más a fondo, y después de un tiempo abrí una cuenta de acciones ISA en Hargreaves y Lansdown.

Mis primeros pasos en la inversión

Sus comisiones eran bajas para un patrimonio pequeño (0,45% del valor de su cuenta), tenían una inmensa selección de fondos, y la compañia tenia una buena reputación. Esta última parte es muy importante cuando vas a hacer una inversion, siempre tienes que asegurarte de que tu dinero va a estar en “buenas manos”.

Antes de empezar a invertir en una plataforma/compañia, debes investigar el historial de la empresa. Revisar las opiniones en internet, prestando especial atencion a las opiniones con baja puntuación (¿de qué se quejan los clientes?). Sobre todo, hay que ver si hay alguna mención a que pueda ser una estafa en cualquier sitio web.

UKTrustpilot es una página muy útil para llevar a cabo esta labor de investigación. Yo lo primero que hago es ver la puntuación media de la empresa, filtrar por las opiniones malas (una estrella) y ver de qué se quejan los clientes. La gente suele quejarse mucho, por lo que es importante diferenciar entre “Mala atención al cliente, tuve que esperar 1 hora para hablar con alguien” y “No puedo sacar mi dinero. Por favor, aléjate de esta compañía, es una estafa”.

El primero te ayuda a hacerte una idea cómo funciona la empresa, mientras que el segundo es una señal de advertencia de posible estafa.

Fondos de inversión: el descubrimiento

Siguiendo con Hargreaves y Lansdown, después de abrir mi cuenta, revisé los fondos más populares y elegí los 5 que habían tenido las mayores ganancias en los 3 años anteriores. Algunos fondos habían tenido mejores resultados que otros, pero quería diversificar para no poner “todos los huevos en la misma cesta”.

En junio de 2018, 6 meses más tarde, decidí revisar detenidamente su rendimiento. 2 fondos estaban funcionando muy bien (10% de ganancias) mientras que los otros 3 oscilaban en el rango de -5%-0%. Decidí concentrar mi dinero en los fondos con mejor resultado, así que transferí el dinero de los fondos sin ganancias a los fondos “buenos”.

Estaba muy contento con los rendimientos que habia obtenido, así que decidí meter más dinero. Un mes más tarde, en octubre de 2018, el mercado comenzó, y empecé a sufrir. Yo creía en mi estrategia a largo plazo, esperando que tarde o temprano los fondos subirían. Aun así, esta era mi primera experiencia con una recesión y créeme, no fue fácil!

Entre octubre y diciembre, el S&P500 bajó un 20%, arrastrando mis fondos con él. Recuerdo que durante las Navidades no me sentía cómodo gastando dinero porque mis fondos habian bajado mucho.

Me mantuve firme, esperando que el mercado tarde o temprano se recuperase, y obtuve el ansiado premio! A finales de diciembre el S&P500 comenzó a subir, y en sólo 6 semanas creició un 17%.

Después de esta experiencia, decidí que necesitaba saber más sobre la bolsa y su funcionamiento.

Para entonces mis inversiones en la bolsa eran:

- Fondo S&P500: 8.6% de rentabilidad anual durante 4 años (40% de rentabilidad total)

- Fundsmith Equity: 10% de rendimiento anual durante un año

- Lindsell Train Global Equity: 23% de rendimiento anual durante un año

Vamos a verlos en detalle.

Fondo S&P500

Lo compré en enero de 2015, iniciando mi viaje con la bolsa. Dos años más tarde me di cuenta de que estaba funcionando mucho mejor que los otros dos fondos que tenía, así que los transferí a este fondo.

En el gráfico anterior podemos ver que el S&P500 crece mucho durante 2016 y 2017, aumentando más del 40% en sólo dos años. Esto significa más del 20% de rendimiento anual.

Estaba muy contento con los resultados, así que no tuve ninguna duda, quería mantener esta inversión.

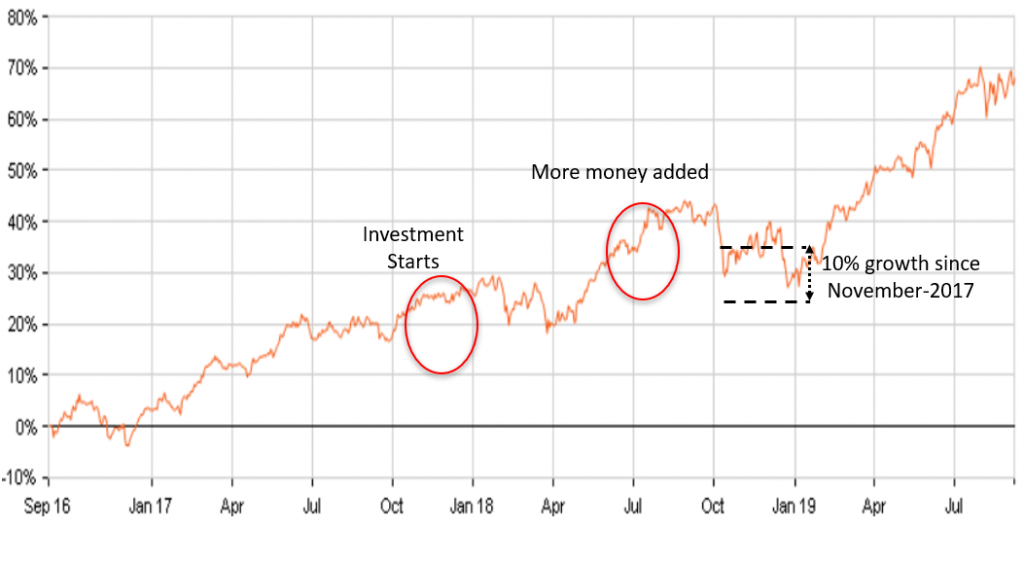

Fundsmith Equity Class I – Accumulation

Abrí una cuenta en Hargreaves & Lansdown en noviembre de 2017. A finales de mes, hice mi primera contribución al fondo Fundsmith Equity Class I – Accumulation.

En la imagen se ve cómo el fondo ya había crecido mucho antes de que yo invirtiera en él, obteniendo un 20% de rendimiento entre septiembre 2016 y septiembre de 2017.

Hice mi primer depósito en noviembre de 2017. En julio ya había crecido un 15%, así que decidí añadir más dinero.

No me gustó cuando el mercado se hundió a finales de 2018, pero en enero de 2019 ya se había recuperado, obteniendo un crecimiento de un 10% en poco más de un año.

Estos resultados me fascinaron, y empecé a preguntarme cómo funcionaba la bolsa, pero no nos adelantemos…

Si quieres saber más sobre este fondo de inversión, échale un vistazo aquí.

Lindsell Train Global Equity Class D – Income

El mismo día que hice mi primer depósito en Fundsmith, también invertí en Lindsell Train Global Equity Class D – Income. Su rendimiento en los años anteriores había sido asombroso, y yo esperaba que siguieran haciendo las cosas igual de bien.

Lindsell estaba subiendo aún mas que Fundsmith. En julio de 2018 había crecido un 28%, así que añadí más dinero (al igual que hice en Fundsmith). De nuevo, no fue fácil ver cómo durante el periodo de octubre-diciembre el fondo bajaba un 15%%. Pero se recuperó rápidamente y en enero alcanzó un 23% de crecimiento respecto a su valor inicial.

Me sorprendieron los rendimientos que estaba obteniendo, así que me embarqué en la tarea de profundizar y aprender cómo funciona la bolsa.

Si quieres saber más sobre este fondo de inversión, échale un vistazo aquí.

Mi aprendizaje – Comienzos

Mi viaje en el mundo de la bolsa empezaba a ponerse interesante. Necesitaba entender cómo funcionaba la bolsa, así que empecé a buscar información en Internet. El mayor problema que tuve no fue la falta de información, sino todo lo contrario.

Hay tanta información en Internet, que no sabes en qué/quién confiar. Puedes encontrar “expertos” que dicen lo siguiente:

- No metas dinero ahora, las bolsa está inflada

- Invierte ya, la bolsa está a punto de tener una gran subida

- La mejor estrategia es comprar acciones que den dividendos altos, obtienes ingresos regularmente y su valor es más estable

- Intra-day trading es la mejor manera de ganar dinero rápidamente

- No hagas intra-day trading a menos que quieras perder todo tu dinero debido a las comisiones

- Invierte periódicamente en la bolsa durante muchos años, para que puedas compensar las subidas y bajadas del mercado

- La guerra comercial generará la nueva recesión, mantente alejado de la bolsa hasta que se resuelva

- Los tipos de interés van a subir, lo que significa que las acciones serán más volátiles, y caerán pronto

Podría seguir, pero creo es suficiente para ejemplificar lo que quiero transmitir.

Como se puede ver, muchas de las frases anteriores se contradicen unas a otras. Si todas ellas han sido dichas por expertos, significa que alguien tiene que estar equivocado. El problema para mí era que no sabía quién tenía razón y quién estaba equivocado, qué creerme y qué desechar. Creo que se me da bien seguir un plan definido, siempre y cuando esté convencido de que me llevará a donde yo quiero.

Mi aprendizaje – Despegue

Mientras estaba inmerso en esta confusa fase de aprendizaje, hice un viaje a Norwich para visitar a mi buen amigo Sergio y a su esposa Patri. Es curioso cómo a veces un pequeño detalle puede cambiarlo todo.

Para mí fue ese viaje. Fuimos a almorzar, nos reímos un poco, y luego visitamos su casa. Les estaba hablando de mis ideas sobre alcanzar la libertad financiera, y mis problemas para encontrar la estrategia de inversión correcta. Sergio me recomendó leer un libro, “Rich Dad, Poor Dad“. Me dijo que le había gustado mucho. No tenía ni idea del gran impacto que esto tendría en mis finanzas.

Empecé a leerlo de camino a casa, y me atrapó por completo. Lo terminé en 3 días, y me dejó en shock. Me gustaría puntualizar que hay algunas ideas del libro con las que estoy completamente en desacuerdo. Sobre todo con la forma en la que Robert Kiyosaki describe a los empleados, la gente que tiene un trabajo. Habla muy mal de ellos, ridiculizándolos, y eso es algo con lo que no estoy de acuerdo.

Padre Rico, Padre Pobre – Ideas principales

A pesar de lo comentado anteriormente, este libro tiene algunas ideas que son muy valiosas:

- Los ricos hacen que el dinero trabaje para ellos, mientras que todos los demás trabajan para ganar dinero

- Hay una gran diferencia entre activos y pasivos. Los activos ponen dinero en tu bolsillo, mientras que los pasivos sacan dinero de el

- La necesidad de cambiar tu mentalidad sobre el dinero si quieres hacerte rico

Esas ideas se instalaron en lo más profundo de mi mente. Me di cuenta de que las 8 horas que había pasado leyendo ese libro habían sido más productivas que los meses que había pasado leyendo sobre acciones e inversiones en Internet

Si quieres leer mas sobre mi viaje con la bolsa, échale un vistazo al último capítulo mi viaje con las bolsa.

Compartir es vivir

Si te ha gustado el primer capítulo sobre mi viaje en el mundo de la bolsa, por favor, usa los botones de abajo para compartirlo. Estoy tratando de llegar al mayor número de personas posible. Creo que puedo ayudarles a aumentar su riqueza y alcanzar la libertad financiera.

Si tienes alguna pregunta, no dudes en usar la sección de comentarios, aqui abajo. Estoy aquí para ayudar 🙂

0 comentarios