Se nos ha ido el 2021. Así, sin darnos cuenta, ha cerrado la puerta y ha dicho: “Sayonara baby”.

La verdad es que este ha sido un año acojonante para los que invertimos en bolsa. Las grandes bolsas mundiales han crecido y crecido, la subidas parecían no tener fin.

Por poner las cosas en contexto: el índice S&P500, que contiene a las 500 empresas más grandes de Estados Unidos, ha subido en 2021 un 27%.

Quizás te estés preguntando: vale, pero, ¿eso es mucho? Pues sí, es una barbaridad. Para darte un poco de perspectiva, la rentabilidad anualizada del S&P500 en los últimos 100 años ha sido del 10%. Osea, que en 2021 casi la ha triplicado. Ahí es nada.

Y si encima le añadimos que el dólar se ha apreciado respecto al euro un 7,5%, tenemos que la rentabilidad del S&P500 para los inversores en euros ha sido del 36%.

- Si a principio de año tenías 10.000€ invertidos en el S&P500, ahora mismo tienes 13.600€.

- Si tenías 100.000€ invertidos, ahora mismo tienes 136.000€.

- Y si tenías 300.000€ invertidos (cuéntame cómo lo has hecho), ahora mismo tienes 408.000€.

Como puedes ver, ha sido un año redondo. Obviamente no todos los años van a ser así. De hecho, llevamos ya 3 años con grandes subidas en la bolsa de Estados Unidos, así que tarde o temprano va a venir una corrección.

No pasa nada, forma parte del juego. Si inviertes a largo plazo, no te debe de preocupar lo más mínimo. Nada.

Cero.

De hecho, mi estrategia es la siguiente:

- Si la bolsa sube un 20%, yo invierto mi ahorro mensual

- Si la bolsa baja un 20%, yo invierto mi ahorro mensual

- Si la bolsa se toma un descanso, yo invierto mi ahorro mensual

Coges la idea, ¿no? Cuando inviertes en bolsa a largo plazo, ganas dinero simplemente al estar invertido. Nada más. “Stay the course”, como decía el sabio John Bogle.

Bueno, ¿y cómo ha acabado el año?, ¿qué tal ha ido diciembre? Pues diciembre no podía ser menos en un año tan bueno, y hemos disfrutado de grandes subidas. Las bolsas europeas han subido más del 5%, y el S&P500 se ha quedado en el 4%.

Como te decía, menudo año. A ver si podemos tener un 2022 tan bueno, aunque sinceramente, lo dudo.

Bueno, me voy a dejar de ir por las ramas. Veamos cómo le ha ido a mi cartera este mes:

- Mi rentabilidad sube hasta el 84,2%

- Ya soy un 70,8% libre financieramente

- Tengo el 98,1% de mi dinero invertido

Sin rodeos, ha sido un mes de puta madre. Vamos a ver los detalles.

Índice

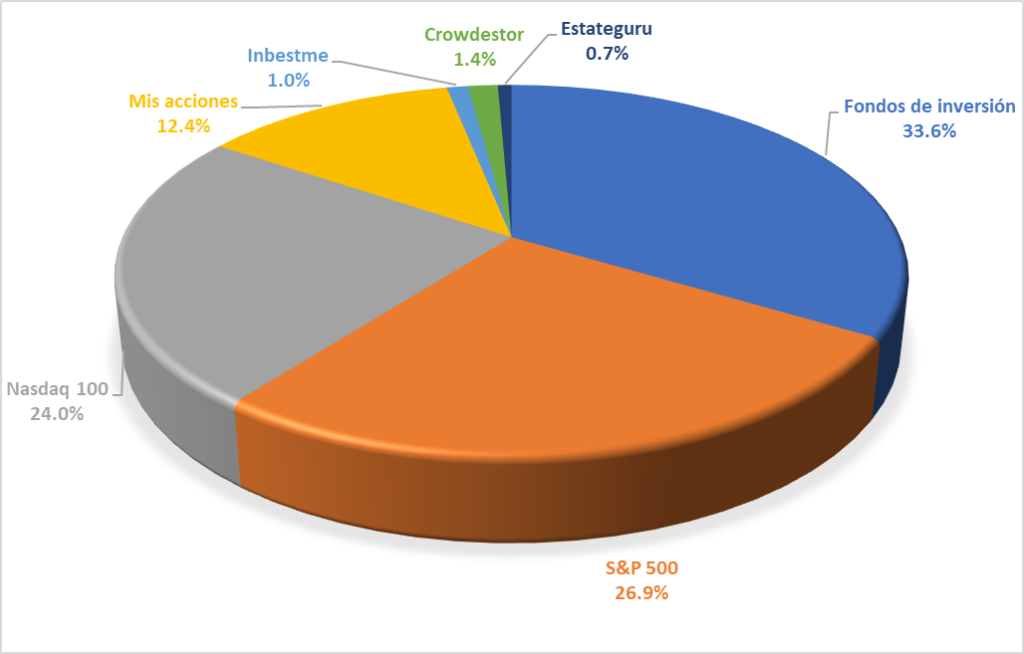

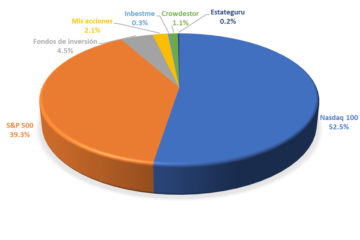

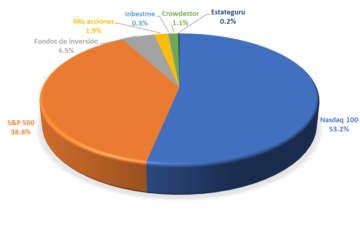

Distribución de activos

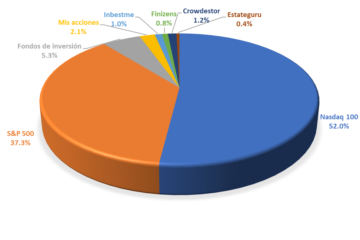

Los fondos de inversión siguen siendo la principal posición en mi cartera, con un 33,6%. En diciembre su peso ha bajado bastante, dado que en noviembre subió debido a un traspaso de una plataforma a otra. Este mes he finalizado el traspaso y devuelto la inversión al fondo indexado S&P500.

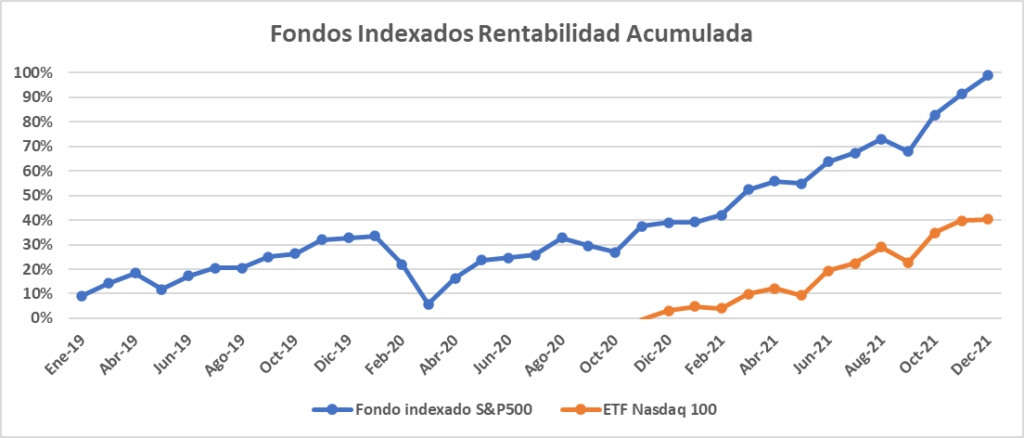

Este fondo ocupa la segunda posición con un 26,9%. Le sigue el ETF indexado al Nasdaq 100 con un 24%.

Si sigues mis análisis de cartera verás que el peso del S&P500 y el Nasdaq 100 no para de subir. Esto se debe a que cada vez estoy más convencido de lo difícil que es batir a los índices, por lo que estoy inviertiendo más en estos fondos indexados. Con rentabilidades del 36% en 2021 es difícil que alguien los bata.

Después tenemos mi cartera de acciones, que representan un 12,4% de mi cartera. Y cierra las inversiones en bolsa mi cartera en Inbestme, con un 1%.

Finalmente tenemos a las plataformas de Crowdlending Estateguru y Crowdestor, con un 1,4% y 0,7% respectivamente.

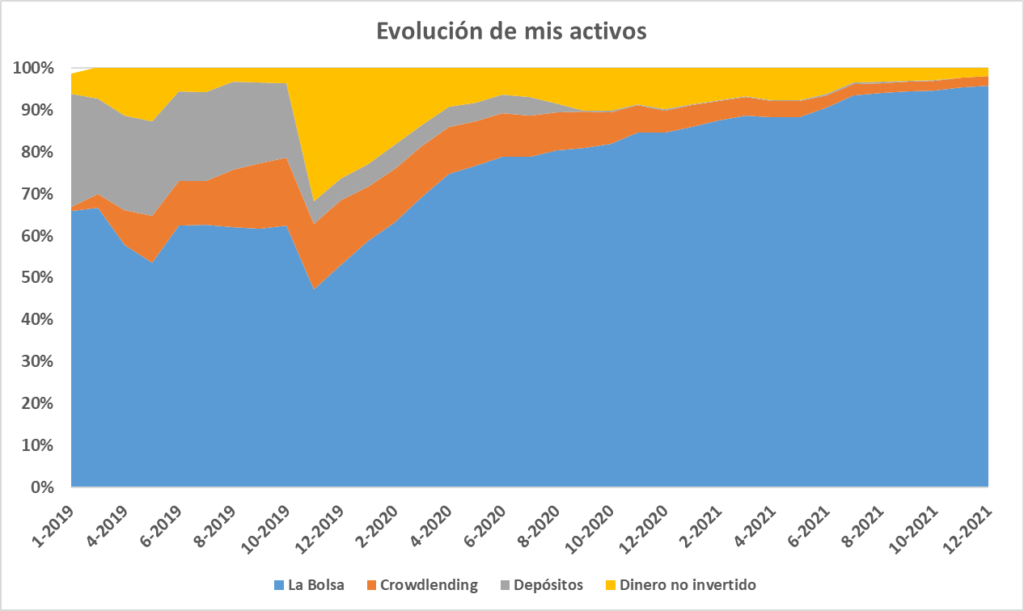

Esta gráfica cada vez tiene mejor pinta. Dentro de poco va a ser todo azul, y quizás deje de tener sentido seguirla mostrando.

Básicamente viene a decir que el 95,9% de mi dinero está invertido en la bolsa. Creo que es el mejor lugar para que mi dinero crezca a largo plazo.

Mi objetivo en 2022 es llegar a tener el 98% de mi dinero en la bolsa, y el restante 2% lo dejaré en la cuenta del banco para los imprevistos que puedan surgir.

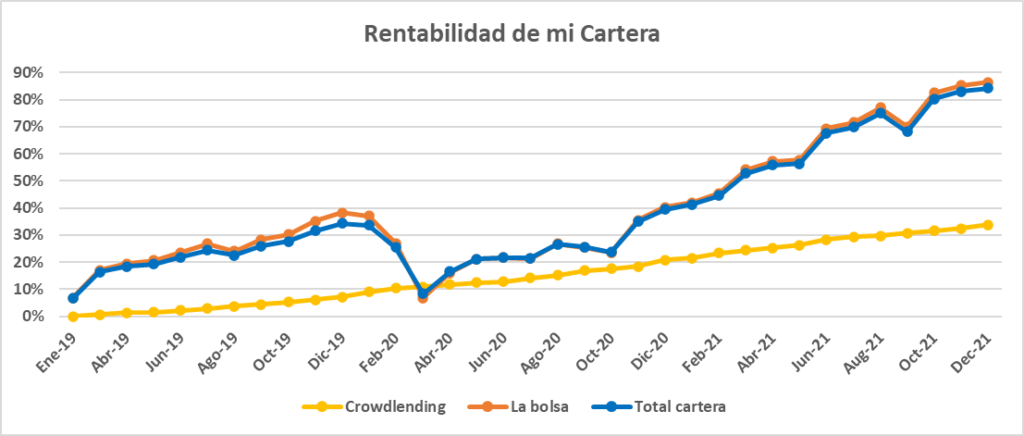

Rentabilidad de la cartera

En diciembre la rentabilidad de mi cartera ha sido del 0,6%. Esto coloca al rendimiento acumulado de mis inversiones en un 84,2%. Un pasito más cerca de duplicar (+100%).

Este mes la bolsa ha subido un 0,6%, y el crowdlending se ha llevado la palma con un +1%.

¿Cómo puede ser que el S&P500 haya subido un 4% y mis inversiones en bolsa solo un 0,6%? Eso lo vamos a ver ahora mismo.

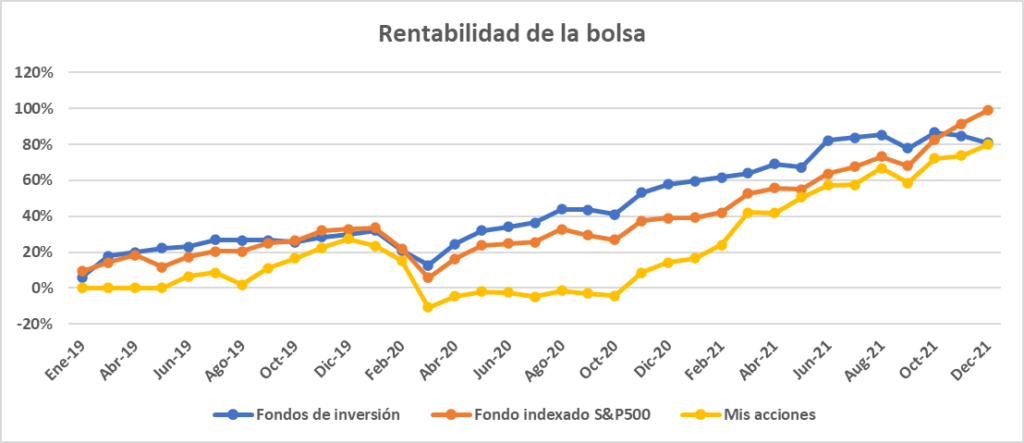

Rendimiento de las inversiones en bolsa

La gráfica de arriba nos muestra una comparación de todas mis estrategias de inversión en bolsa. Es fácil observar que mientras el fondo indexado al S&P500 y mis acciones han subido este mes, los fondos de inversión han bajado.

Y, en noviembre tenía un 43% de mi cartera en los fondos de inversión. Por lo tanto, esta bajada ha tenido un gran impacto en el rendimiento de mi cartera.

El fondo indexado al S&P500 se ha convertido en líder destacado y empieza a coger una cierta ventaja respecto a los demás.

Fondos indexados

Este mes ha habido una diferencia de rendimiento importante entre el S&P500 y el Nasdaq 100. Mientras que el fondo indexado al S&P500 ha subido un 4%, el ETF Nasdaq100 se ha quedado en un 0,4%.

Esto se debe a que los índices han tenido un comportamiento desigual, y el S&P500 ha subido mucho más. Esta es otra razón por la que mi cartera no ha subido tanto como el S&P500.

No pasa nada, es normal. Otros meses ha sido el Nasdaq100 el que ha subido más.

Sinceramente, no tengo ninguna duda. La mejor manera de invertir en bolsa es a través de los fondos indexados. Son cómodos, sencillos y replican a las principales economías del mundo.

Tengo las cosas claras. La cerveza fría, la tortilla de patatas con cebolla, y las inversiones en fondos indexados. Así de simple.

Para aprender más sobre cómo invertir en fondos indexados, aquí tienes mi guía completa.

Cartera Inbestme

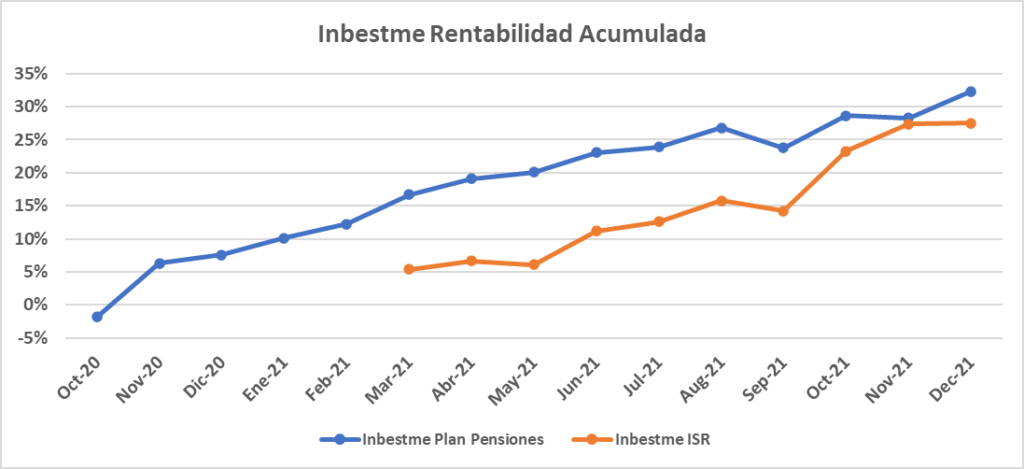

Mi cartera de Inbestme ha cerrado el año con fuerza.

El plan de pensiones ha subido un 3,1%. Por lo tanto, su rentabilidad total se sitúa en un 32,3%.

Las inversiones socialmente sostenibles (ISR) no lo han hecho tan bien, y solo han crecido un 0,1%. Vamos, se han quedado práticamente igual.

Inbestme es un gestor que diseña una cartera adaptada a tu perfil de inversor, por lo que es ideal para comenzar a invertir en bolsa.

Además, ahora hay una promoción por la que Inbestme te regala 50€, y también te ahorras su comisión de gestión durante un año en tus primeros 10.000€.

Una vez que completes tu registro en la plataforma y hagas la inversión inicial, Inbestme te pagará 50€ en tu cuenta de inversiones. No se me ocurre mejor forma de empezar a invertir que con 50€ más en tu bolsillo.

Si quieres aprender más sobre este gestor automatizado y acceder a su promoción, aquí tienes mi guía completa de Inbestme.

Fondos de inversión

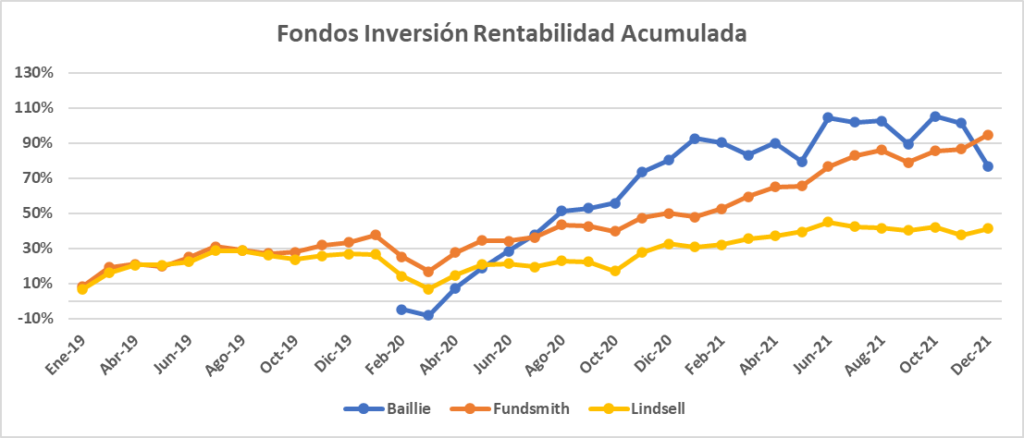

En la imagen de arriba podemos ver claramente la razón por la que los fondos de inversión no han cerrado bien el año.

El fondo Baillie Gifford American ha bajado un 12,2% en diciembre, una bajada en toda regla. Este fondo invierte en empresas tecnológicas y de crecimiento, y a algunas de ellas no les ha ido muy bien.

Por suerte, Fundsmith ha tirado del carro con un 4,4%. De esta forma se coloca como el mejor fondo de inversión, con una rentabilidad total del 94,7%.

Finalmente tenemos a Lindsell, que ha subido un 2,7%. Aún así sus números están muy lejos de los otros dos fondos. A ver si espabila en el 2022.

Si por alguna extraña razón quieres saber el nombre completo de los fondos de inversión en los que invierto para poder invertir tú en ellos, te lo cuento en este artículo.

Que no se diga que no te lo pongo fácil.

Mi cartera de acciones

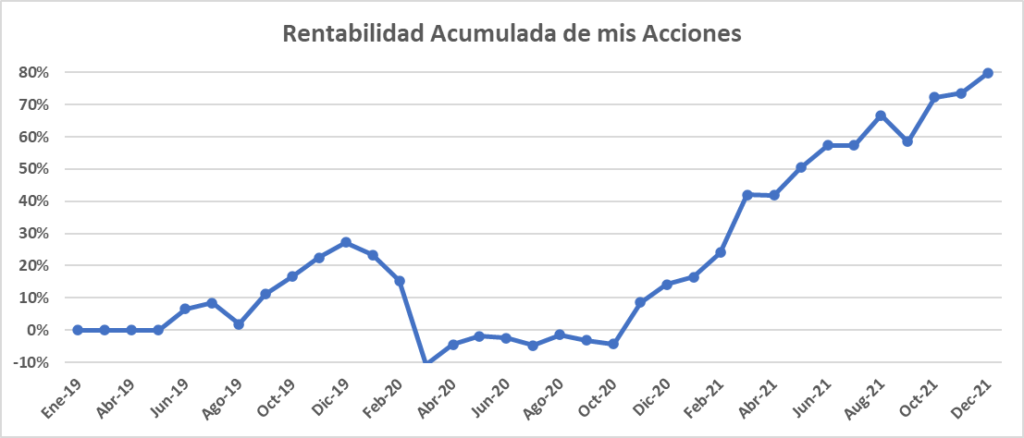

Diciembre ha sido un buen mes para mi cartera de acciones elegidas individualmente. Su rendimiento mensual ha sido del 3,6%.

Vamos a ver cómo le ha ido a cada empresa:

| Name | País | Precio inicial | Precio actual | Rentabilidad Diciembre | Rentabilidad total | Tamaño |

|---|---|---|---|---|---|---|

| Ferguson | UK | 50.64 | 131.1 | 11.6% | 173.7% | 19.4% |

| Barratt Developments | UK | 5.83 | 7.48 | 5.9% | 28.8% | 19.5% |

| CRH | UK | 26.23 | 39.0 | 5.1% | 51.1% | 13.3% |

| US | 151.4 | 336.4 | 3.7% | 122.2% | 4.7% | |

| US | 1086.9 | 2897.0 | 2.1% | 166.5% | 5.1% | |

| Ashtead | UK | 21.6 | 59.4 | -2.9% | 181.2% | 38.1% |

Este ha sido el mes de Ferguson, que ha subido un 11,6%. Esto hace que su rentabilidad total sea del 173,7%, una barbaridad.

También lo han hecho bien Barratt Developments y CRH, con un +5,9% y +5,1% respectivamente.

Esto de jugar a ser Warren Buffett es divertido, te lo pasas bien. Pero, sinceramente, creo que es más práctico (y sobre todo rentable) invertir en fondos indexados. Por eso llevo meses pasando mi cartera de acciones a fondos indexados.

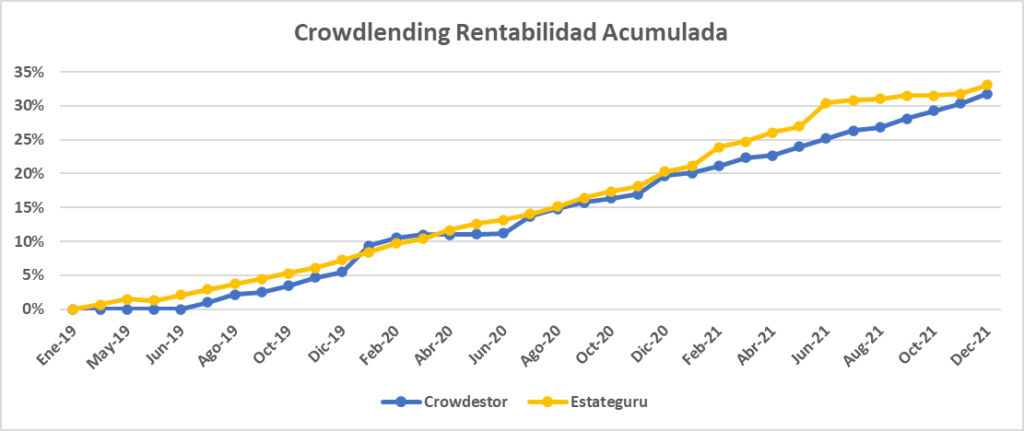

Rentabilidad del Crowdlending

Ultimamente no hay muchas novedades en mis plataformas de Crowdlending.

Este mes ha destacado el hecho de que se ha acabado el último préstamo en Bulkestate, por lo que ya no tengo ninguna inversión en esta plataforma. He decidido quitarla de la gráfica, pero podéis ver mis resultados en mi guía completa de Bulkestate.

Este mes Estateguru ha obtenido un 1% de rentabilidad. Esto la mantiene como la plataforma con el mejor rendimiento total, con un 33,1%.

Por su parte, Crowdestor me ha dado un 1,1%, colocando su rentabilidad acumulada en un 31,8%.

Si has leído otros análisis de cartera, sabrás que quiero abandonar el crowdlending en el 2022, debido a la falta de regulación financiera que hay en este sector. Esto hace que las inversiones estén expuestas a un posible fraude, como ya ocurrió con Envestio y Kuetzal.

Le tengo mucho aprecio a mi dinero como para que me lo quiten sin más.

Si finalmente se aprueba una regulación europea sobre el crowdlending, y los inversores están protegidos por fondos de garantías, como ocurre en la bolsa, entonces volveré a invertir.

Hasta entonces, no.

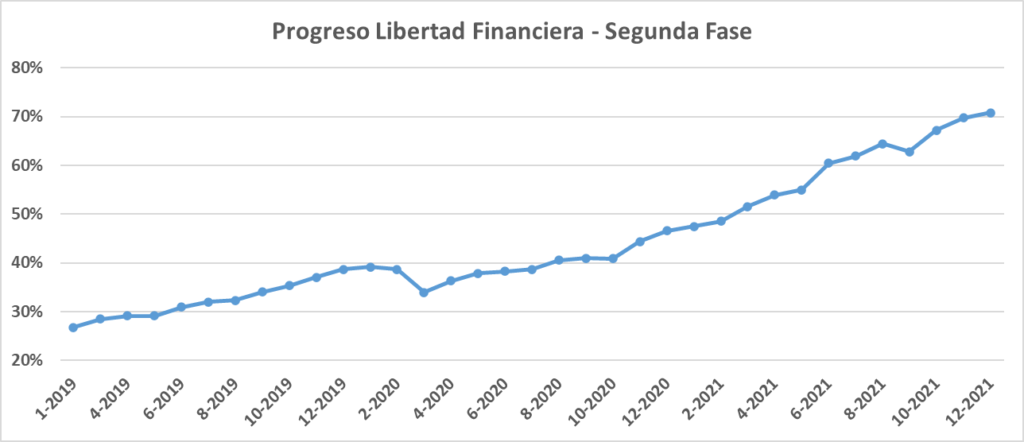

Progreso hacia la libertad financiera

Este mes mi patrimonio ha seguido creciendo, y por lo tanto, mi libertad también. Ahora mismo ya soy un 70,8% libre financieramente.

Aumentar tus ingresos, ahorrar e invertir es un camino seguro hacia una buena salud financiera.

Sinceramente, la idea de no tener que depender de un trabajo me parece muy sexi. Me excita enormemente.

Poder ser el dueño absoluto de tu tiempo para hacer lo que quieras, cuando quieras y donde quieras, es algo que me llama.

Suelo hablar sobre libertad financiera e inversiones en Twitter. Si por alguna extraña razón te interesa, sólo tienes que seguirme. Es gratis (al menos por ahora).

Cómo empezar a invertir en bolsa

Ganar dinero invirtiendo en bolsa. A todo el mundo le suena bien esa idea.

El problema es que todos hemos oido historias de gente que ha perdido pasta (pero pasta de verdad, no 1.000€) “jugando” a la bolsa.

Quizás tengas las mismas ideas que tenía yo hace unos años. Yo me preguntaba cosas como:

“Si los inversores profesionales palman pasta, ¿cómo me va a ir bien a mí?“

Es normal. Nuestro cerebro está preparado para alejarnos de los peligros.

En el pasado eso servía para no acabar siendo devorado por un león (si tenías suerte). Algo lógico.

El problema es que evitar todos los peligros implica que no puedas obtener los beneficios de invertir en bolsa.

No me malinterpretes, invertir en bolsa tiene riesgos, por supuesto.

El que te diga lo contrario miente, y probablemente sólo esté pensando en sacarte los cuartos.

Lo que sí creo es que esos riesgos, manejados adecuadamente, pueden minimizarse, para así aumentar las posibilidades de ganar dinero invirtiendo. Que de eso se trata, de ganar dinero.

Por eso comenzar a invertir en bolsa es jodido. Mucho. Te lo digo yo que he pasado por eso también.

Aquí es donde aparecen los gestores automatizados, también conocidos como roboadvisors. Estos gestores diseñan una cartera adaptada a tu perfil de inversor y tolerancia al riesgo.

Es decir, los robo advisors son como un asesor financiero, pero uno que es barato y del que te puedes fiar (lo cual no es fácil).

A través de estas plataformas inviertes en bolsa de una manera cómoda y sencilla, dado que ellos lo hacen todo por ti.

Los roboadvisors crean una cartera a tu medida, por lo que reduces el riesgo de hacer una mala inversión y perder tu capital.

Sinceramente, es una buena forma de comenzar en el mundo de la inversión. Despacito y con buena letra, sin derrapar.

En la siguiente tabla tienes un resumen con las características de los principales robo advisors de España:

| Robo advisor | Promoción | Más información | Características principales | Mínimo de inversión |

|---|---|---|---|---|

| 15.000€ sin comisión* | Fondos indexados y ETFs 11 carteras Comisión media: 0,62% | 1.000€ | |

| 10.000€ sin comisión* | Fondos indexados 10 carteras Comisión media: 0,62% | 3.000€ | |

| Fondos indexados 5 carteras Comisión media: 0,42% | 150€ | |||

| 12.000€ sin comisión* | Fondos indexados 5 carteras Comisión media: 0,60% | 1.000€ |

*La inversión mínima en Inbestme varía según el tipo de cartera. Es 1.000€ para las carteras de fondos indexados, 250€ para los planes de pensiones y 5.000€ para las carteras de ETFs.

Nota: las comisiones mostradas en la tabla son una media. Estas comisiones varían según el tipo de cartera y la cantidad invertida

Yo mismo invierto con Inbestme e Indexa Capital, y estoy muy contento con ellos. En mi opinión los robo advisors son la mejor forma de empezar a invertir en bolsa.

Si quieres aprender más sobre estos gestores, accede a mi guía completa, donde te lo cuento todo. Pero todo, todo.

Por cierto, si te interesa patrocinar mis análisis de cartera, mira aquí.

Más artículos relacionados con la inversión en bolsa

Si eres de los que te va la marcha y no has tenido suficiente, te dejo aquí material para que sigas aprendiendo sobre inversión y bolsa:

- Cómo empezar a invertir en bolsa en 2021

- Robo advisors, la mejor forma de invertir en modo automático

- Cómo invertir en los mejores fondos indexados

- Analisis de mi cartera en noviembre de 2021

Y si tienes alguna duda, prueba a dejarme un comentario. Es probable que te responda 🙂

0 comentarios