Bienvenido/a al análisis de mi cartera de febrero de 2020. Este ha sido un mes con subidas, y sobre todo grandes bajadas.

Como bien sabrás, el coronavirus se ha extendido por medio mundo, y esto ha provocado el pánico en los mercados bursátiles. La semana pasada ha sido la semana con la mayor bajada del SP500 desde 1987. En 5 días se ha dejado ni más ni menos que un 12%.

Esta bajada se ha comido todos los beneficios de los últimos 4 meses. Yo llevo invirtiendo 4 años, y he de decir que me ha sido una gran experiencia.

Ver bajar tanto mi cartera sin ponerme nervioso me hace darme cuenta de que estoy muy convencido de los beneficios de invertir a largo plazo.

Esto hace que aunque mis inversiones caigan miles de euros en un día no me preocupe. Yo he dormido muy tranquilo esta semana 🙂

Solo me he puesto nervioso pensando la mejor manera de aprovechar esta bajada.

Los principales resultados de este mes son:

- He ahorrado un 70% de mis ingresos

- Ya soy un 77.3% libre financieramente (bajo un 1% respecto a enero)

- La rentabilidad de mis inversiones ha bajado un 6%, situándose en 23.2%

- Las páginas vistas del blog han subido un 109%

¿Queréis ver todos los detalles? Vamos al lío!

Índice

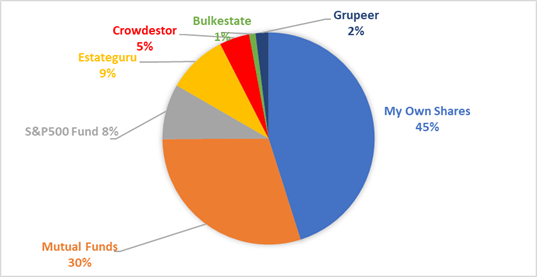

Distribución de activos en mi cartera

Las acciones que yo he elegido siguen siendo la posición más importante, alcanzando el 45%. Mi objetivo es que lleguen al 50% en unos meses, a ver si soy capaz.

Después viene los fondos de inversión (mutual funds), que representan un 30% de mi cartera.

Tras esto viene Estateguru con un 9%. Como ya he comentado en posts anteriores, estoy reduciendo mi posición en Estateguru para balancear mejor mis inversiones en crowdlending.

Le sigue de cerca el fondo indexado al SP500, con un 8%. Espero que este fondo adelante a Estateguru en un par de meses, dado que estoy aumentando mis inversiones en el SP500.

Por último tenemos las restantes plataformas de crowdlending, donde destaca Crowdestor, que para mí es la mejor plataforma de crowdlending.

Tras los casos de fraude en Kuetzal y Envestio he decidido reducir mis inversiones en crowdlending hasta que haya una regulación financiera que supervise a estas plataformas. Esto incluiría un fondo de garantía que cubra las pérdidas por casos de fraude, como ya hay en la bolsa.

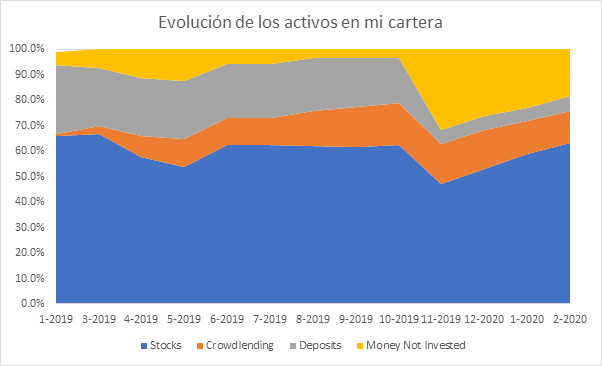

Esto se puede ver en la gráfica de arriba, donde la franja del crowdlending se está haciendo cada vez más pequeña, y las inversiones en bolsa están creciendo.

También puedes observar cómo el dinero no invertido (Money Not Invested) se está reduciendo. Mi objetivo es estar invertido al 100% cuando acabe el 2020. Para ello voy a ir invirtiendo periódicamente, y así aprovechar las bajadas del mercado (como esta que acaba de ocurrir).

Esta estrategia se llama Dollar Cost Averaging, y es una de las mejores estrategias de inversión que yo conozco.

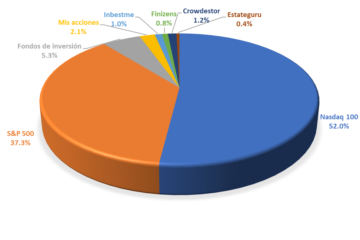

Rentabilidad de mi cartera

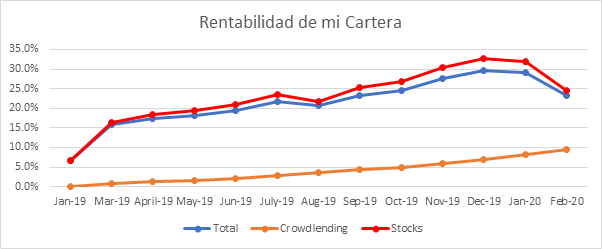

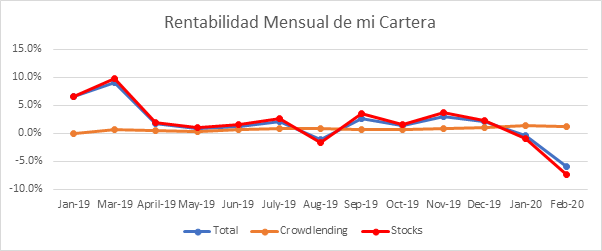

En la imagen se ve el gran efecto que ha tenido la “crisis del coronavirus”. Mis inversiones en bolsa han bajado un 7.4%. Esto ha sido parcialmente compensado por el crowdlending, que me ha dado un 1.4%.

Aun así la rentabilidad total de mis inversiones se situa en el 24%, contando desde enero de 2019. No me parece un mal resultado 🙂

En total mi cartera ha bajado un 6% en febrero. Esto es un buen resultado si tenemos en cuenta que el SP500 ha bajado un 10%.

Mi cartera ha bajado casi la mitad que el SP500, por lo que lo estoy haciendo mejor que el índice de referencia.

Febrero ha sido el peor mes desde que empecé a invertir. Quizas marzo sea el mejor? Habrá que ver!

Vamos a ver cómo le ha ido a cada activo en detalle.

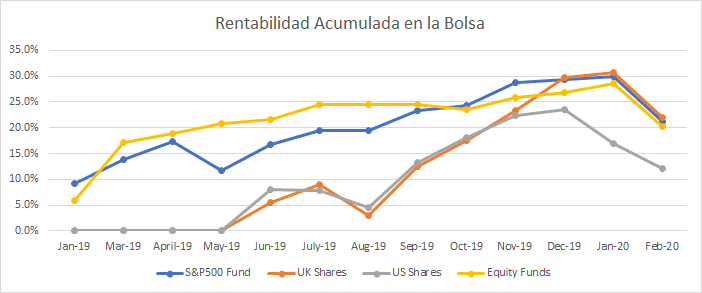

Rentabilidad de mi cartera en la bolsa en febrero de 2020

La rentabilidad acumulada en la bolsa ha caido en febrero un 7.4%. En la gráfica se ve que el fondo indexado SP500, los fondos de inversión y las acciones de Reino Unido han bajado lo mismo. Sin embargo las acciones de Estados Unidos han bajado mucho menos, haciendo que mi mes sea más llevadero.

Vamos a ver cada activo por separado.

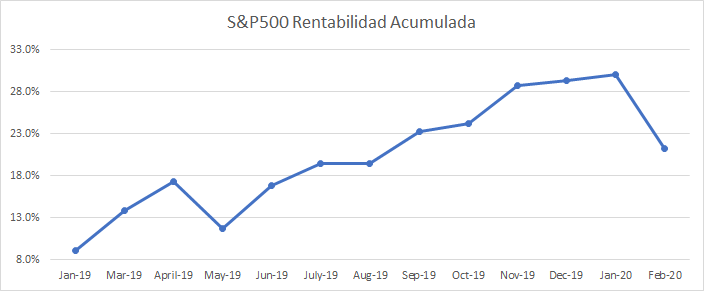

Fondo indexado S&P500

Mi fondo indexado al S&P500 ha sufrido un buen bajón, producto de la oleada de pánico creada por el coronavirus. Sinceramente yo creo que es una reacción desproporcionada de los inversores, dado que no parece (al menos de momento) que vaya a tener un impacto tan grande en la economía a largo plazo.

Ya hubo otras crisis de virus hace unos años, y su impacto a largo plazo fue prácticamente nulo. También es verdad que el S&P500 ha subido mucho en los últimos años, así que ya iba tocando una corrección.

Aun con la bajada el S&P500 sigue teniendo una rentabilidad del 21.2% desde enero de 2019.

Si quieres saber más información sobre los fondos indexados, échale un vistazo a mi guía para principiantes para invertir en la bolsa.

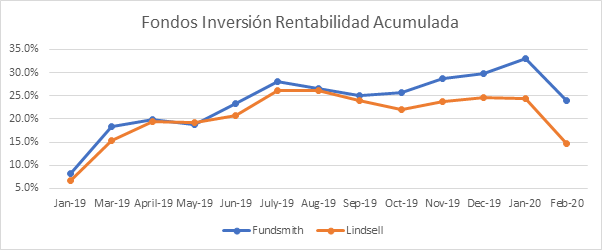

Fondos de inversión

Mis dos fondos de inversión han sufrido una bajada pronunciada, cercana al 9%. Tanto Lindsell como Fundsmith han interrumpido su crecimiento para apuntarse a una buena caida.

Tras esta bajada Fundsmith se situa en una rentabilidad acumulada del 24.5%, y Lindsell en el 15%.

Si quieres conocer más detalles sobre los fondos de inversión en los que invierto, ve a Mi Cartera.

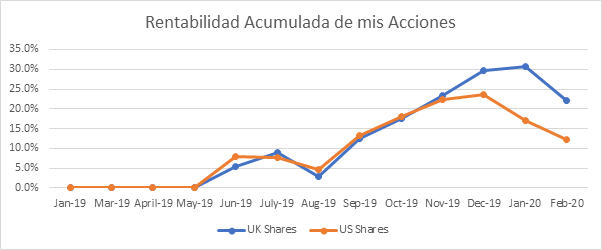

Cartera de acciones elegidas por mí

En esta sección te hablo de los resultados de las compañias elegidas por mí.

En febrero le ha tocado a las acciones de Estados Unidos salvar la papeleta. Al bajar menos de un 5%, han conseguido reducir mis pérdidas y hacer que mis inversiones bajen menos.

¡La rentabilidad acumulada en mis acciones es del 18% en sólo 9 meses!

Vamos a ver cada compañía por separado

| Name | Country | Initial Price | Current Price | February return | Total Return | Position Size |

|---|---|---|---|---|---|---|

| Persimmon | UK (£) | 20.5 | 28.4 | -9.2% | 43.6% | 2.3% |

| Ferguson | UK (£) | 50.6 | 67.4 | -1.1% | 34.4% | 6.8% |

| Bristol Myers | US ($) | 45.1 | 59.1 | -6.7% | 32.3% | 5.2% |

| Barratt Developments | UK (£) | 5.83 | 7.57 | -6.6% | 31.9% | 7.9% |

| Biogen | US ($) | 235.0 | 308.4 | 15.0% | 31.2% | 21.2% |

| Taylor Wimpey | UK (£) | 1.69 | 2.02 | -6.4% | 28.1% | 2.1% |

| Ashtead | UK (£) | 21.6 | 23.9 | -4.1% | 11.5% | 8.6% |

| Standard Life Ab | UK (£) | 2.61 | 2.77 | -8.7% | 8.9% | 1.8% |

| CRH | UK (£) | 26.2 | 26.4 | -9.0% | 0.8% | 6.1% |

| Bank of America | US ($) | 28.6 | 28.5 | -8.7% | 0.2% | 15.8% |

| Legal & General | UK (£) | 2.62 | 2.60 | -8.5% | -0.5% | 9.3% |

| Suncor Energy | US ($) | 31.6 | 27.6 | -10.5% | -10.1% | 1.3% |

| General Motors | US ($) | 34.8 | 30.5 | -9.2% | -11.8% | 4.0% |

| M&T Bank | US ($) | 160.7 | 140.4 | -20.7% | -11.9% | 3.6% |

| Wells Fargo | US ($) | 48.1 | 40.9 | -15.0% | -13.5% | 1.2% |

| JP Morgan Chase | US ($) | 136.6 | 116.1 | -13.8% | -15.0% | 1.7% |

| Rio Tinto | UK (£) | 46.8 | 36.1 | -12.2% | -20.2% | 1.3% |

| Delta Airlines | US ($) | 58.0 | 46.1 | -18.4% | -20.4% | 5.4% |

Incluso tras el impacto del coronavirus tengo 5 empresas con una rentabilidad superior al 30%.

La gran ganadora del mes ha sido Biogen, que ha subido un 15%. Tengo grandes esperanzas depositadas en Biogen, ¡a ver cómo evoluciona!

Las peores paradas de febrero han sido M&T Bank y Delta Airlines, que han tenido un descenso de casi un 20%

Para invertir en la bolsa yo uso el bróker Degiro, que tiene las comisiones más bajas que he encontrado.

Si quieres empezar a ganar dinero invirtiendo en la bolsa, regístrate en Degiro con el banner de arriba o con este link!

Puedes aprender más sobre este bróker con mi super guía sobre DEGIRO.

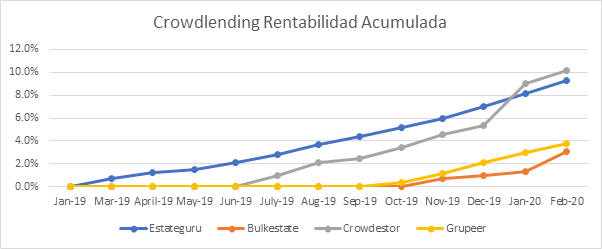

Rendimiento de mi cartera de crowdlending en febrero de 2020

Mis inversiones en crowdlending siguen dándome beneficios con paso firme. Tras las estafas de Kuetzal y Envestio, parece que el resto de las plataformas se están poniendo las pilas. En las últimas semanas he recibido emails de muchas plataformas con cambios respecto a su política de seguridad y transparencia.

Esperemos que esto sirva para hacer el sector del crowdlending más fuerte. En febrero obtuve un 1.1% de rentabilidad, lo que sirvió para compensar las bajadas de la bolsa. Vamos a ver cada plataforma en detalle.

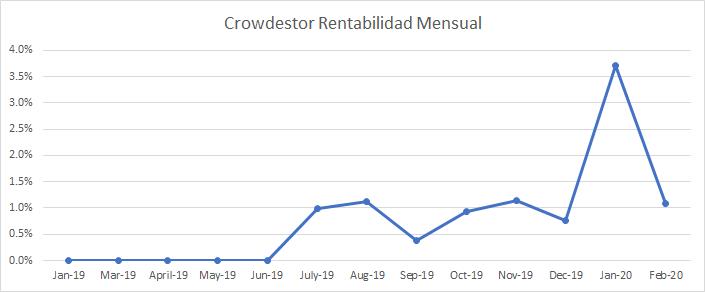

Crowdestor

Tras la gran subida de enero, debida a que varios préstamos pagaron intereses de golpe, en febrero hemos vuelto a la normalidad. Para Crowdestor la normalidad es un 1.1% de rentabilidad mensual.

En la imagen de más arriba hemos visto que Crowdestor se mantiene como la plataforma con la mayor rentabilidad acumulada.

Esta es una de las razones por las que Crowdestor me parece la mejor plataforma de crowdlending.

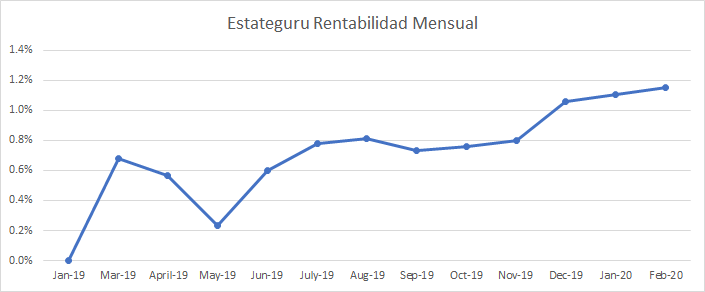

Estateguru

Estateguru se mantiene como la segunda plataforma de crowdlending con mayor rentabilidad acumulada.

Vuelve a tener otro mes con un 1.1% de rentabilidad

Estateguru te ofrece un bonus del 0.5% en todas las inversiones que realices en tus primeros 90 días, si te registras usando este enlace o el banner de abajo.

Si quieres aprender más sobre Estateguru, échale un vistazo a mi analisis de Estateguru.

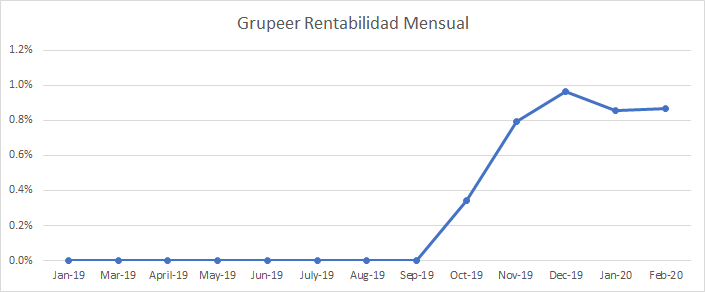

Grupeer

Grupeer sigue a lo suyo, acanzando un 0.9% de rentabilidad mensual.

Empecé a invertir en esta plataforma en Septiembre de 2019, y por ahora estoy muy contento. Una de las ventajas de Grupeer es que todos los gestores de préstamos ofrecen la recompra del préstamo en caso de impago.

En resumen, si el prestatario no paga el préstamo, después de 60 días el gestor del préstamo lo hará. Esto añade más seguridad a la inversión.

Si quieres aprender más sobre esta plataforma, échale un vistazo a mi análisis de Grupeer.

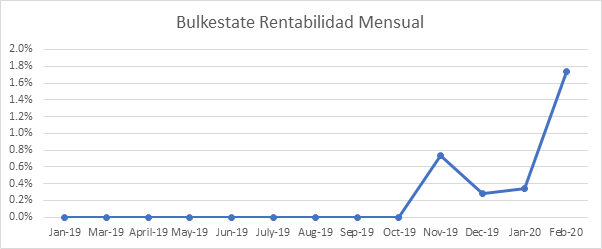

Bulkestate

Este mes en Bulkestate he recibido el pago de uno de los préstamos, lo que ha subido la rentabilidad mensual hasta el 1.8%.

Cuando empecé a invertir en Bulkestate no estaba muy satisfecho, dado que me costaba encontrar préstamos en los que poder invertir. No había muchos proyectos nuevos, y su herramienta de autoinversión priorizaba a los usuarios más antiguos.

Pero una vez pasaron un par de meses pude empezar a invertir sin problemas.

En Bulkestate la mayoría de los préstamos pagan los intereses al final del préstamo. Por eso la gráfica de arriba muestra un rendimiento tan bajo. A medida que pasen los meses la gráfica de arriba irá mostrando más picos de rentabilidad 🙂

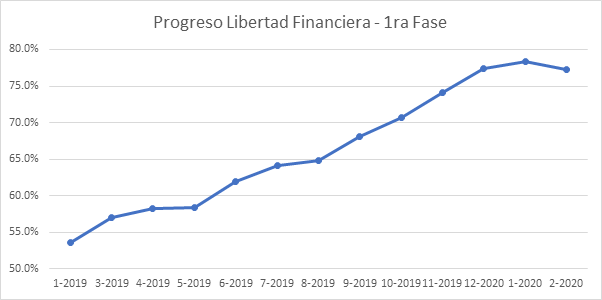

Progreso hacia la libertad financiera

Este ha sido el primer mes en el que mi progreso hacia la libertad financiera se ha reducido desde que empecé en enero de 2019.

En febrero he bajado un 1%, siendo ahora un 77.3% libre financieramente (primer fase, supervivencia).

Voy a seguir trabajando este año para ver si puedo completar la primera fase cuanto antes 🙂

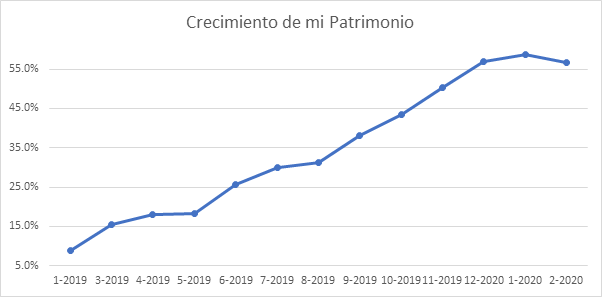

Crecimiento de mi patrimonio

Al igual que ha pasado en mi carrera hacia la libertad financiera, mi cartera también ha reducido su valor.

Debido a las bajadas de la bolsa, mi patrimonio vale ahora un 56.7% más que en enero de 2019. A pesar de la bajada, ¡me parece un gran crecimiento!

Ojalá pueda subir un 56.7% mi cartera cada 14 meses 🙂

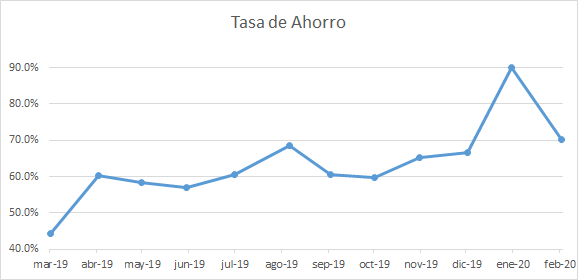

Tasa de ahorro

En febrero mi ahorro ha vuelto a valores más “normales”, situándose en un 70%.

No es tan impresionante como el 90% alcanzado en enero, pero sigue siendo un gran ahorro. Esto también ha ayudado a paliar las bajadas de la bolsa.

Para hacer crecer tu patrimonio, sólo tienes que ahorrar e invertir. Si quieres aprender más sobre qué es la inversión y cómo empezar a invertir, empieza aquí.

Estadísticas del blog – febrero 2020

Por último vamos a ver las estadísticas del blog:

- Páginas vistas: 4989, un 109% más que en enero

- Seguidores en Twitter: 1794 (574 seguidores nuevos)

- Suscriptores del blog: 88 (30 suscriptores nuevos)

El tráfico ha subido muchísimo este mes. Esto se ha debido principalmente al twitter. La publicación de mi análisis de cartera de enero tuvo mucha repercusión, y me generó muchas visitas.

Creo que lo que más le llamó la atención a la gente fue el 90% de ahorro. Voy a tener que ponerme las pilas para tener algún mes más esa alucinante tasa de ahorro!

De nuevo os agradezco mucho a todos los que visitais el blog, hacéis posible que siga publicando con ganas e ilusión 🙂

Para acabar, por favor ten en cuenta que invertir implica un riesgo de pérdida de tu capital.

Análisis previos de mi cartera

Si quieres ver más análisis de mi cartera, échale un vistazo a los meses anteriores aquí:

- Actualización de mi cartera en enero de 2020

- Análisis de mi cartera en 2019

- Actualización de la cartera de noviembre

- Análisis de mi cartera en octubre

Cualquier duda o pregunta que tengas, no dudes en usar la sección de comentarios para preguntarme. Yo te responderé encantado.

6 comentarios

Mall · 5 marzo, 2020 a las 20:21

¿Como calculas la libertad financiera? Me refiero a si usas la regla del 4% u otra

Gonzalo@Tofinancialfreedom.co · 5 marzo, 2020 a las 22:22

Buenas Mall,

Encantado de verte por aquí! Para calcular la libertad financiera, yo he tenido en cuenta que la rentabilidad anual de mis inversiones cubra todos mis gastos. Asumo una rentabilidad del 10% (lo que ha dado el S&P500 durante 150 años).

Este es sólo mi primer objetivo de libertad financiera, no me dará para dejar de trabajar. Lo explico en mi post sobre la libertad financiera:

https://invertirconcabeza.com//es/libertad-financiera/

Alfredo · 2 abril, 2020 a las 21:35

Hola Gonzalo! Excelente entrada del blog. De la cartera de bolsa que tienes ahora mismo, y con los precios actuales, recomendarías entrar a alguna en concreto? Gracias !!

Gonzalo@Tofinancialfreedom.co · 3 abril, 2020 a las 06:27

Buenas Alfredo!

Me alegra mucho que te haya gustado el artículo. De las empresas que tengo, estoy mirando para comprar Bank of America, CRH y Barratt Developments.

Además también quiero comprar Facebook y Google, dos grandes compañías que han bajado de precio por la crisis actual.

Según tus circunstancias quizás te podría venir mejor invertir en el índice S&P500, dado que así reduces el riesgo y sigues obteniendo una gran rentabilidad.

Si tienes más preguntas, no dudes en contactarme por aquí o en Facebook/Twitter.

Un saludo,

Gonzalo

Eduard · 5 abril, 2020 a las 06:38

Buenas Gonzalo,

Muy interesante el analisis de tu cartera. Pero me surge una duda:

En tu análisis comentas que tu intención (a largo plazo) es tener todo tu dinero invertido, entiendo que te refieres al liquido restante después de descontar los Costes Fijos y Costes Varibles que tienes cada mes, no?

Y otra pregunta serie, como tienes intención de “vivir” sin tener liquido disponible para imprevistos? Digamos que se rompe el coche, o tienes que cambiar la nevera, como pagarías esas imprevistos si tienes todo tu capital invertido?

Gracias 🙂

Un abrazo,

Eduard

Gonzalo@Tofinancialfreedom.co · 5 abril, 2020 a las 08:23

Buenas Eduard,

¡Me alegra que te guste mi análisis! Es una muy buena pregunta, y me alegra que me la hayas hecho porque veo que no lo he explicado bien.

Cuando comento que mi intención a largo plazo es tener todo mi dinero invertido, me refiero al dinero que tengo ahorrado en la cuenta del banco y que no voy a necesitar a corto plazo. Yo también tengo que vivir, pagar el alquiler y comer, y ese dinero no lo puedo invertir porque si no me quedaría en la calle 🙂

Es cierto que no llegaré al 100%, dado que guardaré mi fondo de emergencias (6 meses de mis gastos) para frontar imprevistos que puedan surgir. Esa es la primera regla antes de empezar a invertir, tener un fondo de emergencia con el que hacer frente a los imprevistos.

Por lo tanto, mi idea es tener mi fondo de emergencia en el banco, y todo mi dinero restante ahorrado (y que vaya ahorrando en el futuro) invertirlo.

Espero que haya quedado claro, en mi próximo análisis de cartera lo explicaré mejor, gracias por la pregunta!

Un abrazo,

Gonzalo